Marktausblick Nickel

19.01.2010 | Sven Streitmayer (LBBW)

Dynamische Preisentwicklung im Jahr 2009

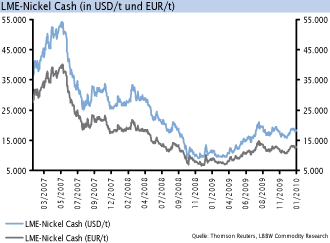

Im Vergleich zu anderen LME-Metallen fiel die Preisentwicklung am Nickelmarkt im Jahr 2009 zwar unterdurchschnittlich aus. Mit einem Anstieg von 71% (LME Cash) verzeichnete das überwiegend zur Legierung von Stahl eingesetzte Metall aber noch immer den höchsten Preiszuwachs seit 1988. Im Jahresverlauf präsentierte sich der Nickelpreis dabei einmal mehr extrem schwankungsanfällig. Ungeachtet der bereits begonnenen Erholungsrallye an anderen Metallmärkten markierte der Nickelpreis noch Ende März ein neues Jahrestief bei rund 9.400 USD/t. Direkt im Anschluss setzte eine dynamische Aufwärtsbewegung ein, in deren Zuge sich die Notierungen binnen 3½ Monaten auf über 21.000 USD/t (Jahreshoch) mehr als verdoppelten. Bis zum Jahresende tendierte der Nickelpreis - wiederum entgegen dem allgemeinen Markttrend - schwächer und schloss schließlich bei knapp 18.500 USD/t. Aktuell pendelt LME-Nickel in einer engen Tradingrange um 18.000-19.000 USD/t.

LME-Lagerbestände erreichen Allzeithoch

Entgegen der ausgeprägten Preiserholung ist die fundamentale Lage am Nickelmarkt gleichwohl weiterhin durch hohe Überschüsse gekennzeichnet. Ein Spiegel hiervon sind die LME-Lagerbestände, welche im vergangenen Jahr um 102% auf den Rekordstand von knapp 160.000 t angewachsen sind. Dies entspricht mehr als 12% des jährlichen Weltverbrauchs von Nickel und stellt den größten Überschussbestand aller Basismetalle dar. Einschränkend sei hier jedoch angemerkt, dass ein Großteil der Börsenbestände (zeitweise bis zu 90%) in den Händen einiger weniger Marktteilnehmer ist und somit nicht zwangsläufig unmittelbar abgerufen werden kann. Letzteres ist u.E. nach auch der Grund, weshalb die Terminkurve von Nickel im vorderen Laufzeitenbereich trotz erdrückender physischer Überschüsse ein vergleichsweise schwaches Contango aufweist bzw. sogar kurzzeitig immer wieder in Backwardation notierte.

Rekordimporte Chinas stabilisieren den Markt

Ein wesentlicher Marktfaktor des vergangenen Jahres war die beispiellose Importnachfrage des weltgrößten Metallverbrauchers China. Wie Daten der chinesischen Zollbehörde zeigen, beliefen sich die Netto-Einfuhren von raffinertem Nickel von Januar bis November 2009 auf rund 210.000 t. Obwohl sich das Volumen im zweiten Halbjahr signifikant abschwächte, importierte die Volksrepublik damit mehr als in den beiden Vorjahren zusammen. Neben der rasanten Erholung der chinesischen Stahlindustrie, die bereits im Juni neue Produktionsrekorde zu vermelden hatte, war auch der massive Lageraufbau bei staatlichen und privaten Stellen ausschlaggebend für den enormen Importsog. So liegen in China derzeit schätzungsweise weitere 150.000 t Nickel auf Halde, die bei einem entsprechenden Preisniveau früher oder später wieder auf den Markt gelangen werden.

Hohes Nachfragewachstum für 2010/2011 erwartet

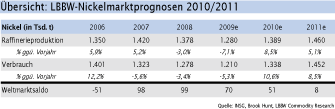

Nach drei aufeinanderfolgenden Jahren scharfer Rückgänge rechnen wir für 2010 und 2011 mit einer starken Belebung der globalen Nickelnachfrage. Getragen von einer deutlichen Ausweitung der globalen Stahlproduktion - der Weltstahlverband erwartet ein Plus von >9% - und in Verbindung mit der niedrigen Ausgangsbasis aus 2009 erwarten wir für das laufende Jahr ein zweistelliges Nachfragewachstum am Nickelmarkt. Haupttreiber ist die Produktion von Edelstahl, die für etwa 2/3 der gesamten Nickelnachfrage aufkommt und die nach den Krisenjahren 2007-2009 (Produktionsrückgang von über 4 Mio. t) nun vor einem überdurchschnittlich starkem Wachstum stehen dürfte.

Deutliche Angebotsausweitung dürfte folgen

An keinem anderen Metallmarkt ist das Angebot als Reaktion auf den rezessionsbedingten Nachfrageeinbruch und Preisverfall derart drastisch zurückgefahren worden wie bei Nickel. Die Minenproduktion verzeichnete in den zurückliegenden beiden Jahren einen Rückgang in Höhe von etwa 20%, auf Raffinierieebene beliefen sich die Kürzungen auf rund 10%. Nach der raschen Preiserholung in den vergangenen Monaten ist die Mehrzahl der Nickelanbieter gleichwohl inzwischen wieder profitabel, so dass das Pendel nun in die andere Richtung umschlagen wird. So dürfte nicht nur ein Großteil der stillgelegten Produktionskapazität reaktiviert werden. Auch wird im Laufe der nächsten Jahre eine ganze Reihe neuer Großprojekte, wie z.B. die Nickelminen des brasilianischen Vale-Konzerns, Goro und Onca Puma (avisierte Jahresproduktion von zusammen 110.000 t), an den Start gehen. Vor diesem Hintergrund prognostizieren wir eine signifikante Angebotsausweitung von 9% bzw. 5% (Raffinerieproduktion) für das laufende und nächste Jahr.

Fazit

Trotz der erwarten Nachfragebelebung wird der Nickelmarkt u.E. das gesamte Jahr 2010 über noch in einem deutlichen Überschuss bleiben. 2011 dürfte sich die prognostizierte Nachfragesteigerung, bei zugleich etwas schwächerem Angebotswachstum in einen nahezu ausgeglichenen globalen Nickelmarkt materialisieren. Dies hat zur Folge, dass der enorme Angebotspuffer in Form der rekordhohen Lagerbestände (börslich und außerbörslich) vorerst nicht abgebaut werden wird.

Aus fundamentaler Perspektive halten wir das weitere Preissteigerungspotenzial von Nickel daher zunächst für begrenzt. Einen erneuten Preisschub erwarten wir mit Blick auf die verbesserte Angebots-Nachfrage-Situation im kommenden Jahr frühestens zum Jahreswechsel 2010/2011.

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.