Weizen und Inflation

15.10.2007 | Adam Hamilton

Mit einem Goldpreis auf dem Weg zur 750 $-Marke und einem Ölpreis, der sich gut über 80 $ hält, hat sich diese herbstliche Trading-Saison für Rohstoff-Investoren bereits als überaus spannend und profitabel erwiesen. Für Beobachter der Märkte sind aber die heutigen Preise für Metall- und Energiewerte sicherlich nicht überraschend. Schon vor über sechs Jahren deuteten deren Fundamentaldaten auf einen unvermeidlichen weltweiten Rohstoff-Boom hin.

Obwohl praktisch alle Rohstoffe von diesem Boom profitiert haben, da ihre weltweite Nachfrage das weltweite Angebot übersteigt, werden heute nur ein paar davon verfolgt. Die meisten Mainstream-Investoren beobachten den Ölpreis und die meisten konträren Investoren kennen auch den Goldpreis. Viel weniger Leute könnten Ihnen aber heute den aktuellen Preis von Silber, Erdgas, Uran oder Kupfer sagen.

Zu meiner großen Schande bin auch ich sicherlich keine Ausnahme zu dieser Rohstoff-Kurzsichtigkeit. Als Aktieninvestor und -spekulant interessiere ich mich in erster Linie für Rohstoffe, die von börsengehandelten Unternehmen produziert werden, deren Anteile ich kaufen und verkaufen kann. Während die Risiken beim Trading von Aktien höher sind als beim direkten Trading von Futures, sind auch die potentiellen Gewinne viel höher, da diese Firmen einen Hebel auf die zugrunde liegenden Rohstoffpreise bieten.

Aufgrund dieser Konzentration auf Aktien hat Weizen noch nie wirklich meine Aufmerksamkeit erregt. Anders als bei Metallen und Energie gibt es nur wenige börsengehandelte Unternehmen, falls überhaupt, die Weizen produzieren. Es gibt auch sicherlich keine Junior-Weizenexplorer. Im Vergleich zu den hunderten Millionen bis Milliarden Dollars, die es kostet, eine Metall-Mine in Betrieb zu nehmen, gibt es bei Weizen eigentlich keine Eintrittsbarrieren. Jeder Farmer kann sich jedes Jahr dazu entschließen, Weizen anzubauen, man muss dafür kein neues Unternehmen aufbauen um Kapital zu generieren.

Obwohl ich kein professionelles Interesse an Weizen habe, interessiert er mich doch von einem akademischen Standpunkt aus. Ich wuchs in einem Weizen-Anbaugebiet auf und mein bester Freund von der High-School ist Farmer und baut auch heute noch Weizen an. Früh am Morgen, wenn ich meine Übungen mache während ich Bloomberg und CNBC sehe, werfe ich auch einen kurzen Blick auf den aktuellen Weizenpreis. Dieser schien für Jahrzehnte im Bereich von 3 $-4 $ pro Scheffel festgefahren, sodass mich seine anhaltende Stärke in letzter Zeit immer mehr beeindruckte.

Im August erreichte der Weizenpreis 7 $, bald gefolgt von 8 $ im September. Anfang Oktober handelte dieses Getreide schon über 9 $ pro Scheffel! Etwa zu dieser Zeit bekam ich einen Anruf von meinem alten Freund, dem Farmer. Seine Scheunen liefen nach einer extrem ertragreichen Ernte über, was für ihn natürlich ein großer Segen war, und die Preise handelten auf nominalen Allzeithochs. Er fragte mich, was er machen sollte. Ich lachte und riet ihm, zu verkaufen und damit all die Agrarförderungen der Regierung, die er in den mageren Jahren bekommen hatte, zurückzuzahlen!

Nachdem wir eine Weile über diese Vorstellung gelacht hatten, musste ich ihm leider mitteilen, dass ich keine Ahnung hatte. Ich hatte Weizen nicht beobachtet und verstand weder seine Fundamentaldaten, noch seine technischen Trends, noch die Marktstimmung, sodass ich keinen intelligenten Kommentar über seine Wahrscheinlichkeiten abgeben konnte. Aber die Weizen-Saat war mir in den Kopf gepflanzt und ich wusste, ich musste mich der Sache widmen. Während dem letzten Monat wurde mein akademisches Interesse dadurch, dass die höheren Weizenpreise auch die Preise für Brot ansteigen ließen, noch verstärkt.

Ich habe oben erwähnt, dass ich die Weizenpreise während meinen morgendlichen Übungen beiläufig verfolgte. Anders als die meisten Leute gehe ich aber nicht ins Fitnessstudio, um gesund zu bleiben oder gut auszusehen oder die Durchblutung meines Gehirns zu fördern. Ich mache das einzig und allein, um meine Sucht nach Kohlhydraten zu "finanzieren". Ich liebe Essen und frisches Brot und Pasta sind die Spitze des kulinarischen Genusses. Eine Mahlzeit ohne irgendetwas, das aus Weizen hergestellt wurde, schmeckt für mich bestenfalls langweilig.

Naturgemäß steigen bei höheren Weizenpreisen auch die Preise für alle Lebensmittel, in denen Weizen enthalten ist. Sogar wenn der Weizengehalt in einem bestimmten Nahrungsmittel nur einen kleinen Teil der Gesamtkosten ausmacht, nutzen die Produzenten die steigenden Weizenpreise, um steigende Preise ihrer Lebensmittel zu rechtfertigen. Und dies ist nun der Punkt, an dem Weizen wirklich interessant wird. Da dieses am Zweitmeisten produzierte Getreide unseres Planeten eine derart wichtige Säule unserer Ernährung ist, kann sein Preis die generellen Preise für Lebensmittel wirklich in die Höhe treiben.

Der vollständige Titel dieser Abhandlung ist "Weizen und Inflations-Erwartungen". Da die Menschen auf der ganzen Welt erleben, wie die Preise ihrer Grundnahrungsmittel steigen, beginnen sie auch über Inflation nachzudenken. Die Preise für Nahrungsmittel und Energie sind, da wir diese Dinge ständig kaufen müssen, um zu überleben, die entscheidenden Faktoren dafür, wie der Durchschnittsbürger die Inflation empfindet. Nachdem der Energie-Bullenmarkt die Preise von lebenswichtigen Gütern schon steigen lässt, werden die nun folgenden Anstiege der Nahrungsmittel-Preise wirklich interessant.

Hier müssen wir einen wichtigen Punkt beachten. Inflation ist ein rein monetäres Phänomen. Laut Lexikon ist Inflation ein "anhaltender, grundlegender Anstieg der generellen Preisniveaus aufgrund eines Anstiegs der Geldmenge, der im Wertverlust einer Währung resultiert". In den USA ist die Federal Reserve die einzige Quelle für alle wirkliche Inflation. Solange sie weiterhin unendliche Mengen von neuen, ungedeckten Papier-Dollars aus dünner Luft produziert, steht relativ mehr Geld für relativ weniger Güter und Dienstleistungen zur Verfügung, wodurch das generelle Preisniveau angehoben wird.

Jeder steigende Rohstoff, sei es nun Weizen, Gold, Öl oder was auch immer, hat zwei entscheidende Komponenten in seinem Preisanstieg. Wirkliche monetäre Inflation ist die erste. Mehr Dollars, die für einen Rohstoff geboten werden, führen zu höheren nominalen Preisen. Die zweite Komponente, Angebot und Nachfrage, ist aber nicht inflationär. Wenn die weltweite Nachfrage das weltweite Angebot übersteigt und die Preise infolge höher geboten werden, ist dies eine normale Reaktion auf einem freien Markt, die auch eintreten würde, wenn die ganze Welt an einen felsenfesten Goldstandard ohne monetäre Inflation gebunden wäre.

Entscheidend sind hier aber die Empfindungen und Erwartungen. Wenn frisch erzeugtes Geld aus der Fed in Aktien oder Immobilien fließt, wird es von Allen geliebt und niemand spricht von Inflation. Wenn dasselbe Geld aber stattdessen in Nahrungsmittel oder Energie fließt, wird es von Allen gehasst und jeder macht sich Sorgen über die Inflation. Die heutigen, erstaunlich hohen Weizenpreise werden also, auch wenn sie nur zum Teil von wirklicher monetärer Inflation gesteuert werden, von den meisten Leuten allgemein als inflationär empfunden.

Über die Jahre habe ich in unzähligen Ansprachen von Fed-Vertretern gehört, dass "Inflations-Erwartungen" der größte Feind der Fed sind, und diese Aussage erschreckt mich immer wieder aufs Neue. Die Fed fürchtet sich nicht vor der eigentlichen Inflation, da sie ja selbst unser Geldangebot ständig mit aller Macht erhöht. Was die Fed befürchtet ist, dass Leute beginnen werden, diese Inflation zu spüren und deshalb mehr Inflation erwarten und in weiterer Folge ihr Konsum- und Investitionsverhalten ändern. Das eigenartige Ziel der Fed ist es, ständig zu inflationieren, aber den Durchschnittsbürger nicht darauf aufmerksam werden zu lassen!

Da Jedermann täglich Weizenprodukte kauft, um seine Familie zu erhalten, werden steigende Weizenpreise die generellen Inflations-Erwartungen stärker anheben als alles Andere. Dazu kommt, dass die Leute sich nach den Anstiegen bei den Energiepreisen ohnehin schon Sorgen um die Inflation machen. Es ist dann auch nicht mehr wichtig, dass wahrscheinlich mehr als 80% der Anstiege bei den Energie- und Lebensmittelpreisen rein fundamental von den weltweiten, strukturellen Defiziten gesteuert werden, und nur ein Teil davon tatsächlich von der zunehmenden monetären Inflation gesteuert wird. Die Leute werden die durch den Weizenpreis ausgelösten Anstiege bei den Preisen für ihre Nahrungsmittel als 100% inflationär betrachten und ihre Befürchtungen gegenüber einer höheren "Inflation" werden steigen.

Also auch wenn Sie Weizen nicht auf Ihrem Radar haben, wird sein Bullenmarkt die Kapitalflüsse in andere Investments grundlegend beeinflussen. Je höher zum Beispiel die generellen Inflations-Erwartungen steigen, desto riskanter werden die generellen Aktienmärkte. Wie alle, die die 1970er erlebt haben, sich noch erinnern können, entwickeln sich die Aktienmärkte in inflationären Zeiten nicht gut. Ebenfalls wie in den 1970ern wird eine große Menge Kapital in reale Assets wie Rohstoffe und die Firmen, die diese produzieren, fließen. Je höher die Inflations-Erwartungen steigen, desto mehr Kapital wird Zuflucht in harten Assets suchen.

Während ich mir das im letzten Monat überlegte, kam ich immer mehr zu dem Schluss, dass es für alle Investoren wichtig ist, ein gewisses Bewusstsein für diesen Weizen-Bullenmarkt zu schaffen. Wie sieht Weizen technisch gesehen aus? Wohin wird er wahrscheinlich gehen? Wie sieht er historisch und inflationsbereinigt aus? Haben wir wirklich bereits die höchsten Preise aller Zeiten erreicht oder gibt es immer noch genug Raum für weitere Anstiege? Diese Abhandlung wurde geschrieben, um diese wichtigen Fragen für alle Investoren zu behandeln.

Beginnen wir mit dem Chart dieses bisherigen Weizen-Bullenmarktes im üblichen Zeal-Format. Für alle Farmer und Interessierten an Weizen möchte ich noch anfügen, dass mir klar ist, dass es hunderte Weizenpreise gibt. Er ist nicht so einfach substituierbar wie Gold. Es gibt verschiedene Sorten, verschiedene Erntezeiten, verschiedene Qualitäten und Proteingehalte sowie verschiedene Lieferregionen. Den Preis für Weizen zu bestimmen ist nicht so einfach.

In diesem Chart verwendete ich die Sorte "US #2 Hard Red Winter", gehandelt in Kansas City. Warum? Weil ich für diese bestimmte Sorte die meisten historischen Daten zur Verfügung habe. Beeindruckenderweise wird dieser Kontrakt seit 1876 gehandelt!

2000 handelte Weizen unter 3 $ pro Scheffel und die Farmer hatten ein schweres Leben. Wie bei den meisten anderen Rohstoffen waren auch bei Weizen die Investitionen in die Produktion seit Jahrzehnten gemeinsam mit den Preisen zurückgegangen. Das Kapital, das mit Technologie-Aktien beschäftigt war, wollte nichts mit einer derart langweiligen Aufgabe wie dem Anbau von Weizen zu tun haben. Genau aus diesen Samen der Verzweiflung erblühte dann aber ein großartiger Bullenmarkt. Kein Preis bleibt für immer niedrig.

Ende 2000 stieg Weizen schließlich über die 3 $-Marke und begann danach seitwärts zu konsolidieren. Während 3,75 $ nicht all zu weit von 2,75 $ entfernt scheint, war es doch ein Anstieg um 25%, der auf diesem niedrigen Preisniveau einen großen Unterschied machte. Als Weizen Mitte 2001 um die 3 $ pendelte, definierte er eine Unterstützungslinie, die bis 2004 weitgehend halten sollte.

Während diesem anfänglichen, moderaten Aufwärtstrend erlebte Weizen eigentlich einen parabolischen Anstieg. Mitte 2002 schoss sein Preis allein zwischen Ende April und Anfang September um 76% nach oben. Bis zur Spitze seiner Parabel im September 2002 war Weizen schon um 107% gestiegen. Der junge Gold-Bullenmarkt war im Vergleich dazu bis zum selben Zeitpunkt erst um 26% gestiegen. Obwohl dies damals unter Gold-Investoren nicht bekannt war, hatte der Weizen-Bullenmarkt jenen von Gold um das 4-fache outperformt! Wer hätte das gedacht?

Nach seinem schnellen, vertikalen Anstieg Mitte 2002 war sicherlich eine Korrektur des Weizenpreises fällig. Er flachte also Ende 2002 ab, bevor er stark abfiel um Mitte 2003 sogar kurzfristig erneut die 3 $-Marke zu erreichen. Der Weizenpreis erholte sich aber rasch und konsolidierte für die nächsten paar Jahre bis Ende 2005 weitgehend seitwärts. Während Weizen vor seiner Parabel im Jahr 2002 nur selten bei $3 handelte, waren danach Preise um und über 4 $ ganz normal. Wenn parabolische Anstiege nicht komplett kollabieren, ist dies ein wichtiges Zeichen, dass wirkliche Angebots- und Nachfrageänderungen den Preis steuern.

Ende 2005 hatten sich die Weizen-Trader bereits gut an einen Preis von 4 $ gewöhnt und die lange Konsolidierung hatte die Euphorie von Mitte 2002 aus dem Markt genommen. Dann setzte Weizen zu seinem zweiten großen Aufschwung an, der steiler und aggressiver war als sein Vorgänger. Dieses wichtige Getreide stieg in einem geordneten neuen Aufwärtstrend immer höher. Bald wurde ein Preis von 5 $ als normal betrachtet und alles unter 3 $ war nur noch eine entfernte Erinnerung.

Dieser zweite Aufwärtstrend hielt sich perfekt bis Juni 2007, als Weizen in einem großen Ausbruch über $6 anstieg. Die Farmer, die tendenziell einer älteren Generation angehören, da nicht viele junge Leute genug Kapital und Interesse aufbringen, um in dieses harte Geschäft einzusteigen, waren nun ziemlich aufgeregt. Ein Weizenpreis von über $6 ließ schöne Erinnerungen an dieses Preisniveau aufleben, das zuvor erst zwei Mal, nämlich Anfang 1974 und Mitte 1996, erreicht worden war. 6 $ sind heute garantiert nicht so viel wert wie vor einem oder drei Jahrzehnten, aber sie sind immer noch weit besser als 3 $.

Dieser Ausbruch erreichte auch die Aufmerksamkeit von Spekulanten und Hedge-Fonds, die sich für Getreide-Futures interessieren. Die Spekulanten hatten bereits Kapital in harte Rohstoffe wie Metalle und Energie gepumpt, warum also nicht das gleiche Spiel mit weichen Rohstoffen spielen? Die neuen, nominalen Allzeithochs von Weizen erzeugten viel Interesse und Weizen schoss in seinem zweiten parabolischen Aufschwung dieses Bullenmarktes vertikal nach oben. Sein Preis stieg von 3. April bis 1. Oktober dieses Jahres um unglaubliche 89%! Solche Gewinne in nur sechs Monaten sind atemberaubend und stellen bis auf die chinesischen Aktienmärkte praktisch alles Andere in den Schatten.

Bis zu seinem letzten Hoch war Weizen in diesem seit Anfang 2000 laufenden Bullenmarkt um 262% gestiegen. Genau am gleichen Tag erreichte auch Gold ein neues Hoch in seinem eigenen Bullenmarkt. Das altertümliche Metall der Könige war aber bis zu diesem Punkt nur um 191% gestiegen, womit es von Weizen um ein Drittel übertroffen wurde. Unser aktueller Weizen-Bullenmarkt ist also nicht nur sehr präsent und mächtig, er sticht sogar unter den beeindruckenden Gewinnen anderer Rohstoffe heraus.

Das bringt uns zur Frage meines Freundes zurück. Wohin werden sich die Weizenpreise kurzfristig bewegen? Sollte er seinen Weizen sofort verkaufen, ihn mit Put-Optionen absichern oder darauf spekulieren, dass der Preis sogar noch höher steigt? Dieser Chart bietet uns sicherlich einige technische Einsichten zu dieser wichtigen Frage.

Wann immer ein Preis parabolisch ansteigt und vertikal nach oben schießt, um innerhalb kurzer Zeit massive Gewinne zu erreichen, erzeugt er unter seinen Tradern eine gewisse Euphorie. Bei einem Anstieg um 89% in nur sechs Monaten ist es also wahrscheinlich, dass der Großteil des Kapitals, das in diesen Sektor wollte, bereits darin investiert ist. Wie jede andere Parabel in der Geschichte der Märkte wird also auch Weizen seine hohen Preisniveaus mittelfristig wahrscheinlich nicht halten können. Da alle interessierten Käufer vermutlich schon investiert sind, gibt es ganz einfach nicht genug neue Käufer, um den Verkaufsdruck jener Trader, die Gewinne mitnehmen wollen, zu kompensieren. Es ist also wahrscheinlich, dass Weizen an dieser Stelle korrigieren wird.

Die gute Nachricht ist, dass eine Korrektur klar von einem Crash zu unterscheiden ist. Allerdings haben solche Mini-Manien die Eigenschaft, dass sie unberechenbar sind. Wenn wir irgendwelche Angebotsschocks erleben würden, über die viel berichtet wird, sodass noch etwas mehr Kapital in diesen Markt fließt, könnte der Weizenpreis auch noch höher steigen, bevor es zur Korrektur oder Konsolidierung kommt. Wie immer ist es unmöglich, die Zukunft vorherzusagen.

Wenn ich also meine Scheunen voll Weizen hätte, würde ich Put-Optionen auf Weizen kaufen, um einen Floor für die nächsten sechs Monate bis zur Anbauzeit im Frühjahr zu sichern. Obwohl Puts teuer sind, bieten sie die beste Kombination aus Schutz vor einem Preisverfall bis zu ihrem letzten Ausübungsdatum und der Möglichkeit, trotzdem von möglichen Preisanstiegen zu profitieren, sollte diese Parabel noch weiter ansteigen. Hedging mit Futures ist hingegen während eines starken Bullenmarktes riskant, da Überraschungen nach oben viel wahrscheinlicher sind als jene nach unten und daher die Opportunitätskosten für den Fall, zu einem bestimmten Preis verkaufen zu müssen, während eines starken Preisanstiegs ebenfalls schnell steigen. Anders als Futures bieten Put-Optionen den Farmern die Option, nicht aber die Verpflichtung, zu einem bestimmten Preis zu verkaufen.

Auch die bullischen Fundamentaldaten von Weizen sprechen für generell höhere Preise, wenn auch vermutlich keine parabolischen Anstiege. In den USA, dem nach China und Indien drittgrößten Weizenproduzenten der Welt, haben viele Farmer beschlossen, dieses Jahr Mais statt Weizen zu pflanzen. Dank der Ethanol-Euphorie wurde Mais stark nachgefragt und letzten Herbst schien es, als wäre es profitabler, Mais statt Weizen anzubauen. Wo also die Feuchtigkeit hoch genug war, wechselten viele US-Farmer vom traditionellen Weizenanbau auf Mais, um die Ethanol-Nachfrage zu bedienen.

Dazu kommt, dass Dürreperioden und schlechtes Wetter den Weizenfeldern auf der ganzen Welt zusetzten, wodurch das Angebot verringert wurde. In Australien, dem siebent-größten Produzenten, schränkt eine brutale Dürre die Produktion immer noch ein. Allein in diesem letzten Monat sind die Schätzungen für die diesjährige Weizenernte in Australien um 20% gefallen. Kanada, die Ukraine und Europa, ebenfalls riesige Produzenten, hatten dieses Jahr alle Probleme mit dem Wetter.

Außerdem steigt die weltweite Nachfrage nach Weizen. Brot schmeckt einfach herrlich und macht uns glücklich. Die Asiaten, die beginnen, unsere westliche Ernährung zu übernehmen, fragen mehr Weizen nach, den sie sich aufgrund eines erhöhten Lebensstandards leisten können. Ja, Kohlehydrate sind wie eine Droge und zu viel davon kann alle möglichen gesundheitlichen Probleme hervorrufen. Nichtsdestotrotz lieben es die Menschen auf der ganzen Welt und sie werden das essen, was ihnen schmeckt. Weizen steht auf dieser Liste weit oben.

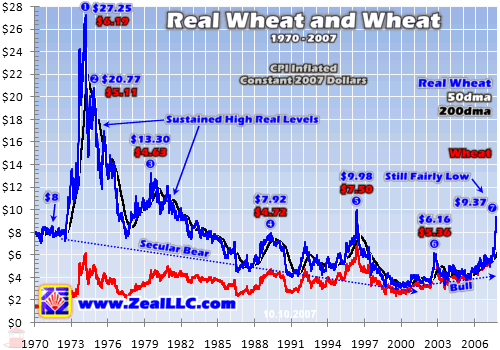

Angesichts all dessen erscheint mir ein Weizenpreis im Bereich von 7 $ sowohl technisch als auch fundamental gesehen absolut gerechtfertigt. Aber ist dieser Preis historisch gesehen überhaupt hoch? Um diese Frage zu beantworten, müssen wir den inflationsbereinigten Weizenpreis betrachten. Dieser nächste Chart bereinigt den nominellen Weizenpreis mit Hilfe des US-Verbraucherpreisindex CPI um die Inflation. Die resultierende blaue Linie zeigt den Weizenpreis über die letzten paar Jahrzehnte in heutigen 2007-Dollars. Das Ergebnis ist wirklich erstaunlich.

Wie immer gilt der übliche Vorbehalt gegenüber einer Inflationsbereinigung mit Hilfe des CPI. Ich hasse den CPI, der aus politischen Gründen weit unter der wirklichen monetären Inflation liegt. Trotzdem bleibt der CPI unter Mainstream-Investoren der weitestgehend anerkannte Inflations-Indikator. Die Verwendung des CPI anstatt der wirklichen monetären Inflation macht den folgenden Chart für Mainstream-Investoren besser zugänglich. Hätte ich stattdessen die wirkliche monetäre Inflation verwendet, wären diese Preise noch viel höher. Da dieser Index eher dafür geschaffen ist, die Inflation zu vertuschen als sie zu verfolgen, führt die Verwendung des CPI zu konservativen Zahlen für die historischen Weizenpreise in konstanten 2007-Dollars.

Ist ein Weizenpreis von 7 $ also aus historischer Sicht vernünftig? Definitiv. In heutigen Dollars gemessen handelte Weizen Anfang der 1970er Jahre, bevor die letzten Überreste des Gold-Dollar-Standard verschwanden, bei 8 $. Dies war der normale Weizenpreis in der Ära vor der zerstörerischen Inflationierung. Danach, in den 1970ern und Anfang der 1980er, handelte Weizen während des letzten Rohstoff-Booms mehr als ein Jahrzehnt lang über 7 $. Historisch gesehen sind Weizenpreise von über 7 $ in heutigen Dollars also absolut akzeptabel.

Während der Weizenpreis neue nominelle Allzeithochs erreicht hat, entsprechen die heutigen realen, inflationsbereinigten Preise noch nicht einmal annähernd einem Allzeithoch. Weizen handelte Anfang 1974 sogar kurzfristig über 27 $ pro Scheffel in konstanten 2007-Dollars! Zum Glück waren diese Spitzenpreise nicht nachhaltig. Seitdessen ist der reale Weizenpreis in einem jahrzehntelangen Bärenmarkt insgesamt kontinuierlich zurückgegangen. Wie die Unterstützungslinie in diesem Chart zeigt, dauerte dieser reale Abwärtstrend bis etwa 2000 an.

Obwohl nun die realen Weizenpreise für einen säkularen Rohstoff-Bullenmarkt noch keineswegs übertrieben sind, werden sie generell dennoch als übermäßig hoch empfunden. Die rote Linie im obigen Chart zeigt den nominalen, also den nicht inflationsbereinigten Weizenpreis seit 1970. So wie auch ich vor meinen Untersuchungen es geglaubt hatte, handelte Weizen tatsächlich meist zwischen 3 $ und 4 $ pro Scheffel. Da der Durchschnittsbürger nicht in realen Preisen denkt, muss ihm natürlich der heutige Weizenpreis von über 7 $ sehr teuer vorkommen.

Daher denke ich, dass der Weizen-Bullenmarkt sich als der wichtigste für Investoren und Spekulanten erweisen wird. Obwohl die heutigen Weizenpreise absolut nicht extrem sind, werden sie sicherlich als extrem empfunden. Nachhaltig höhere Weizenpreise, die aufgrund technischer und fundamentaler Gründe wahrscheinlich sind, werden die Preise für alle Lebensmittel steigen lassen. Ein Teil davon wird legitim sein, wenn die Lebensmittel hohe Kosten für Weizen beinhalten, aber die Produzenten werden vermutlich auch die Preise für jene Lebensmittel anheben, die nur geringe Kosten für Weizen beinhalten, da sie diese als Vorwand benutzen können.

Höhere Kosten für Lebensmittel werden, egal ob sie nun von der realen Angebots- und Nachfrage-Situation oder von wirklicher monetärer Inflation gesteuert werden, die Inflations-Erwartungen jedenfalls erhöhen. Diese Erwartungen sind der größte Feind der Fed, denn die Leute gehen mit ihrem Geld sehr viel anders um, wenn sie Inflation befürchten. Steigende Inflations-Erwartungen, zum Teil gesteuert von diesem Weizen-Bullenmarkt, werden immer mehr Kapital in harte Assets ziehen, welche während inflationären Zeiten tendenziell stark steigen.

Wir von Zeal sind sicherlich nicht neu in diesem Rohstoff-Spiel. In diesem Bullenmarkt begannen wir im Jahr 2000, bei den niedrigsten Kursen der letzten Jahrzehnte, elitäre Rohstoff-Aktien zu kaufen. Während des massiven Bullenmarktes seitdessen haben wir und unsere Abonnenten ein Vermögen gemacht, da mehr und mehr Kapital in den Rohstoff-Sektor geflossen ist. Dieser Weizen-Bullenmarkt, der die generellen Inflations-Erwartungen anhebt, wird helfen, viel neues Mainstream-Kapital in Rohstoffe und die Aktien ihrer Produzenten zu bringen.

Die größten Gewinne innerhalb eines beliebigen Bullenmarktes werden erst erzielt, wenn die breite Öffentlichkeit aufgeregt und euphorisch wird. Dieser Weizen-Bullenmarkt hat das Potential, Investoren mehr als alles Andere auf die Gefahren der Inflation und die großartigen Möglichkeiten in Rohstoff-Aktien aufmerksam zu machen. Wenn Sie sich richtig positionieren wollen, bevor der Mainstream aufmerksam wird, abonnieren Sie noch heute unseren renommierten monatlichen Newsletter. Es liegen noch viele Jahre vor uns, in denen Sie ihr Vermögen immer noch vervielfachen können.

Fazit ist, dass dieser Weizen-Bullenmarkt, obwohl nicht weitgehend beobachtet, sehr weite Auswirkungen haben sollte. Die Leute empfinden Inflation am Stärksten in jenen Dingen, die sie oft kaufen müssen, und Essen steht auf dieser Liste ganz oben. Da Weizen weltweit ein wichtiges Grundnahrungsmittel darstellt, wird er die Preise für Nahrungsmittel stark anheben. Dies wird wiederum die generellen Inflations-Erwartungen trotz Verleugnung durch die Regierung erhöhen und die Leute werden sich für harte Assets interessieren.

Obwohl ein Weizenpreis von 9 $ heute extrem erscheint, ist er aus historischer Sicht nicht einmal annähernd extrem. Da die technischen und fundamentalen Grundsätze einen nachhaltigen Weizenpreis im Bereich von 7 $ im kommenden Jahr vermuten lassen, werden diese hohen Weizenpreise wohl bestehen bleiben. Weizen ist daher in der einzigartigen Position, die Inflations-Erwartungen höher zu treiben als jeder andere Rohstoff dies tun könnte.

© Adam Hamilton

Copyright by Zeal Research (www.ZealLLC.com)

Dieser Beitrag wurde exklusiv für GoldSeiten.de übersetzt. (Zum Original vom 12.10.2007.)

- Wie können Sie nun von diesen Informationen profitieren? Wir veröffentlichen einen bejubelten monatlichen Newsletter, Zeal Intelligence, der detailliert darüber berichtet, wie wir die Lehren, die wir aus den Märkten gezogen haben, genau auf unseren Aktien und Optionshandel anwenden. Bitte betrachten Sie es für monatliche taktische Handelsdetails und mehr in unserem Premiumservice Zeal Intelligce zu uns zu kommen ... www.zealllc.com/subscribe.htm

- Fragen an Adam? Ich würde mich sehr freuen, wenn Sie diese direkt an meine private Beratungsfirma stellen. Bitte besuchen Sie www.zealllc.com/financial.htm für weitere Informationen.

- Gedanken, Kommentare oder Kritik? Schreiben Sie bitte an zelotes@zealllc.com. Auf Grund der atemberaubenden und fortwährenden Überflutung meines E-Mail-Postfachs, bedauere ich, dass ich nicht in der Lage bin, alle E-Mails persönlich zu beantworten. Ich werde alle Nachrichten durchlesen und weiß Ihr Feedback wirklich zu schätzen!