Ölpreise im Sommerloch

29.07.2016 | Eugen Weinberg (Commerzbank)

Die Preiserholung am Ölmarkt ist vorerst beendet. Der Brentölpreis ist Ende Juli auf ein 3-Monatstief gefallen. Die Rückkehr von zwischenzeitlich fehlender Produktion, ein Überangebot bei Benzin und der Rückzug der Finanzanleger sorgen für Abgabedruck. Der merkliche Rückgang der US-Ölproduktion und eine weiterhin robuste Nachfrage sprechen dafür, dass das Überangebot im weiteren Jahresverlauf verschwindet und der globale Ölmarkt spätestens Anfang 2017 ausgeglichen ist. Wir halten an unserer Preisprognose von 50 USD je Barrel für Brent am Jahresende fest.

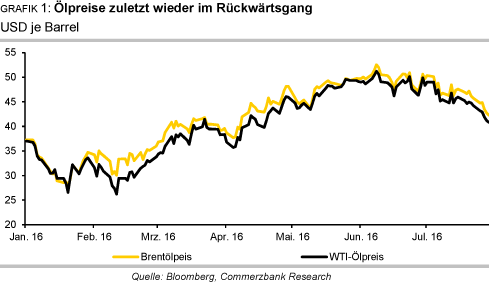

Die Preiserholung am Ölmarkt ist vorerst zu Ende. Der Brentölpreis fiel Ende Juli auf ein 3-Monatstief von 42 USD je Barrel (Grafik 1). Der Preis für US-Leichtöl (WTI) markierte mit weniger als 41 USD je Barrel ebenfalls das niedrigste Niveau seit mehr als drei Monaten. Anfang Juni hatte Brentöl bei knapp 53 USD je Barrel ein 8-Monatshoch verzeichnet, was nahezu einer Verdopplung seit dem 12-Jahrestief im Januar entsprach. Was ist der Grund für das Ende der Aufwärtsbewegung und wie geht es mit den Preisen weiter?

Der Preisanstieg im Mai von 45 USD auf mehr als 50 USD je Barrel war auf hohe außerplanmäßige Produktionsausfälle zurückzuführen. Allein im Mai fehlten dem Ölmarkt dadurch 3,6 Mio. Barrel Rohöl pro Tag, was zu einer vorübergehenden

Angebotsverknappung führte (Grafik 2).

Die Ölproduktion in Kanada normalisiert sich nach dem Ende der Waldbrände wieder. Im Juni waren die Ausfälle laut US-Energiebehörde EIA nur noch etwa halb so hoch wie im Mai. Auch in Nigeria hat sich die Ölproduktion von den Tiefständen im Mai etwas erholt, auch wenn es weiterhin zu vereinzelten Anschlägen auf die Ölinfrastruktur gekommen ist. Zudem sollen in Libyen zwei wichtige Ölhäfen nach längerer Unterbrechung wieder ihren Betrieb aufnehmen. Im Irak zeichnet sich für Juli ein Anstieg der Ölexporte ab.

Die infolge des Überangebots deutlich gestiegenen Öl-Lagerbestände drücken zusätzlich auf die Stimmung. Laut Internationaler Energieagentur IEA erreichten die Vorräte an Rohöl und Ölprodukten in den OECD-Ländern im Mai ein Rekordniveau von 3,074 Mrd. Barrel.

Die IEA betonte in ihrem jüngsten Monatsbericht, dass dies einen stark dämpfenden Einfluss auf die Ölpreise haben würde. Zuletzt kam es dabei zu einem Lageraufbau von Ölprodukten, wohingegen die Rohölvorräte sogar leicht gesunken sind. Das Überangebot ist somit nicht verschwunden, sondern hat sich lediglich auf die Produktebene verlagert. Der Lageraufbau im Mai betraf allerdings in erster Linie Nebenprodukte wie Propan und geschah somit weitgehend unterhalb des Radarschirms.

Seit Juni kommt es allerdings auch zu einem saisonuntypischen Lageraufbau bei Benzin. Die US-Benzinlagerbestände sind trotz der während der Sommerfahrsaison starken Nachfrage seit Mitte Juni laut US-Energieministerium gegen den saisonalen Trend in fünf von sechs Wochen um insgesamt 4,4 Mio. Barrel gestiegen. Aktuell befinden sich die US-Benzinvorräte 12% über dem langjährigen Durchschnitt und auf dem höchsten Juliniveau seit Beginn der Aufzeichnungen (Grafik 3).

Ähnlich ist die Situation in Westeuropa. Die Benzinlagerbestände in der Region Amsterdam-Rotterdam-Antwerpen (ARA) erreichten im Juli laut PJK International das höchste Niveau seit Beginn der Aufzeichnungen im Jahr 2008. Die Verarbeitungsmarge für Benzin ist in der Folge dieser Entwicklung stark unter Druck geraten und liegt aktuell sogar unter der für Diesel, was für die Sommermonate ebenfalls ungewöhnlich ist (siehe auch Rohstoffe kompakt Energie - Gespaltener Markt: Benzin gefragt, Diesel nicht vom 4. Mai 2016).

Die Raffinerien dürften deshalb ihre Verarbeitung demnächst einschränken. Normalerweise geschieht dies erst kurz vor Ende der Sommerfahrsaison im August, um Wartungsarbeiten durchzuführen und die Verarbeitungsanlagen auf Winterbetrieb umzustellen. Im letzten Jahr fiel die Rohölverarbeitung in den USA zwischen August und Oktober um knapp 2 Mio. Barrel pro Tag.

In diesem Jahr könnte der Rückgang ausgeprägter ausfallen, sofern sich die Verarbeitungsmargen nicht erholen. In der Folge würden dann auch die weiterhin überdurchschnittlich hohen US-Rohöllagerbestände wieder steigen. Diese liegen trotz eines Rückgangs um 20 Mio. Barrel seit Mitte Mai mehr als 35% über dem langjährigen Durchschnitt und auf einem Rekordniveau für diese Jahreszeit.

Die spekulativen Finanzanleger ziehen sich angesichts dieser Nachrichtenlage teilweise wieder aus dem Ölmarkt zurück. Zwischen Mitte Juni und Ende Juli sind die spekulativen Netto-Long-Positionen bei Brent sechs Wochen in Folge zurückgegangen (Grafik 4, Seite 3). Der Abbau innerhalb dieses Zeitraumes beläuft sich auf 67 Tsd. Kontrakte. Vom Rekordhoch Ende April sind die Netto-Long-Positionen um fast 100 Tsd. Kontrakte gefallen. Mit gut 300 Tsd. Kontrakten ist das absolute Niveau noch immer außerordentlich hoch. Der Großteil dieser Positionen dürfte bei Preisen unterhalb von 45 USD je Barrel aufgemacht worden sein. Deshalb könnte es nach dem Rutsch unter diese Marke zu weiteren Verkäufen kommen.

Die genannten Gründe sprechen für eine anhaltende Schwächephase bei den Ölpreisen in den kommenden Wochen. Der Brentölpreis könnte deshalb bis auf 40 USD je Barrel zurückfallen. Einen stärkeren und länger anhaltenden Preisrückgang wie im zweiten Halbjahr 2015 erwarten wir allerdings nicht. Denn das Überangebot auf dem weltweiten Ölmarkt dürfte spürbar zurückgehen und spätestens im ersten Halbjahr 2017 verschwunden sein.

Die Internationale Energieagentur IEA beziffert den Bedarf an OPEC-Öl im vierten Quartal 2016 und ersten Halbjahr 2017 in ihrem jüngsten Monatsbericht auf 33,3 Mio. Barrel pro Tag. Bis Ende 2017 soll er auf 34 Mio. Barrel pro Tag steigen. Damit liegt er über der aktuellen OPEC-Produktion von 33,2 Mio. Barrel pro Tag, sofern sich die globale Ölnachfrage und das Nicht-OPEC-Angebot wie von der IEA erwartet entwickeln. Wir sehen derzeit keinen Anlass, daran zu zweifeln.

Einen wesentlichen Anteil für den höheren Bedarf an OPEC-Öl hat der deutliche Rückgang des Nicht-OPEC-Angebots. Diesen beziffert die IEA in diesem Jahr auf 900 Tsd. Barrel pro Tag. Insbesondere in den USA befindet sich die Rohölproduktion inzwischen im Rückwärtsgang. Abgesehen von kurzzeitigen Gegenbewegungen und Schwankungen bei der Produktion in Alaska ist sie seit Mitte Januar kontinuierlich gefallen. Gemäß Daten der US-Energiebehörde EIA lag die Produktion im Juni bei 8,6 Mio. Barrel pro Tag (Grafik 5). Das sind 600 Tsd. Barrel pro Tag weniger als zu Jahresbeginn.

Gegenüber dem Hoch im Frühjahr 2015 beträgt der Rückgang ca. 1 Mio. Barrel pro Tag. Maßgeblich hierfür ist der Rückgang bei der Schieferölproduktion, welche im Juni auf ein 2-Jahrestief von 4,8 Mio. Barrel pro Tag gefallen ist. Laut EIA dürfte die gesamte US-Rohölproduktion bis September weiter fallen, ehe sie sich bei ca. 8,2 Mio. Barrel pro Tag stabilisiert. Der zuletzt zu beobachtende leichte Anstieg der Bohraktivität dürfte daran wenig ändern. Denn die Zahl der aktiven Ölbohrungen liegt noch immer 30% unter dem Niveau zu Jahresbeginn.

Gleichwohl könnte sich dadurch der Produktionsrückgang in den kommenden Monaten verlangsamen, was aber ohnehin bereits der EIA-Projektion entspricht. Außerhalb der USA lassen sich ebenfalls Bremsspuren bei der Ölproduktion feststellen. So ist die Ölproduktion in China im ersten Halbjahr laut dortiger Statistikbehörde um 4,6% auf ein 6-Jahrestief von gut 4 Mio. Barrel pro Tag gefallen.

Die globale Ölnachfrage dürfte laut aktueller IEA-Schätzung in diesem Jahr um 1,4 Mio. Barrel pro Tag steigen. Zuletzt hat die IEA ihre Nachfrageschätzung sogar zwei Monate in Folge nach oben revidiert. Die US-Energiebehörde EIA geht von einem Anstieg in ähnlicher Größenordnung aus, wozu auch die US-Benzinnachfrage einen Beitrag leistet. Seit Jahresbeginn bis Mitte Juli liegt sie gut 3% über dem Vorjahresniveau. Zwar hat sich der Zuwachs zuletzt etwas abgeflacht. In den letzten vier Wochen lag die Benzinnachfrage aber noch immer 2,6% über dem Vorjahresniveau.

Die robuste Arbeitsmarktlage, die niedrigen Benzinpreise und der Anstieg der Fahrzeugflotte insbesondere bei den Modellen mit hohem Benzinverbrauch (SUVs) sollten der US-Benzinnachfrage auch weiterhin Rückenwind geben. Auch in Europa überraschte die Ölnachfrage zuletzt positiv, was die IEA zur Aufwärtsrevision ihrer Nachfrageprognose veranlasste. Der Großteil des Nachfrageanstiegs kommt aber auch weiterhin von den Schwellenländern. Denn in Ländern wie China, Indien und dem Mittleren Osten steigt der Motorisierungsgrad kontinuierlich, was für einen zunehmenden Benzinverbrauch spricht. Die aktuell etwas schwächere Nachfragedynamik in China erachten wir daher als vorübergehend.

Wir hatten nach dem starken Preisanstieg im Frühjahr mit einer Schwächephase bei den Ölpreisen in den Sommermonaten gerechnet und halten daher an unserer Jahresendprognose von 50 USD je Barrel für Brentöl fest. Die moderate Preiserholung dürfte sich im nächsten Jahr fortsetzen und Brentöl Ende 2017 bei 60 USD je Barrel notieren.

Zwar dürfte sich das Nicht-OPEC-Angebot im nächsten Jahr stabilisieren. Die globale Ölnachfrage dürfte aber erneut um 1,3-1,5 Mio. Barrel pro Tag steigen, was durch eine höhere OPEC-Produktion ausgeglichen werden muss. Eine Normalisierung der Ölproduktion in Nigeria oder Libyen könnte dadurch abgefedert werden, ebenso wie eine moderate Steigerung der Ölproduktion im Irak oder im Iran.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.