Edelmetalle: Kurzzeitige Herbstdepression

31.10.2016 | Eugen Weinberg (Commerzbank)

Die Preise für Gold, Silber, Platin und Palladium sind im Oktober auf mehrmonatige Tiefstände gefallen. Hauptverantwortlich hierfür sind umfangreiche Verkäufe seitens spekulativer Finanzanleger bzw. im Falle von Palladium Verkäufe durch ETF-Anleger. Wenn nach den US-Wahlen eine Zinserhöhung der Fed im Dezember näher rückt, dürften die Preise nochmals leicht nachgeben. Einen stärkeren Preisrutsch erwarten wir nicht, da der Verkaufsdruck der Spekulanten nachlassen und das physische Kaufinteresse bei niedrigeren Preisen anziehen dürfte. Für 2017 erwarten wir weiterhin steigende Edelmetallnotierungen.

Die Preise für Gold, Silber, Platin und Palladium sind im Oktober auf mehrmonatige Tiefstände gefallen. Hauptverantwortlich hierfür sind umfangreiche Verkäufe seitens spekulativer Finanzanleger bzw. im Falle von Palladium Verkäufe durch ETF-Anleger. Wenn nach den US-Wahlen eine Zinserhöhung der Fed im Dezember näher rückt, dürften die Preise nochmals leicht nachgeben. Einen stärkeren Preisrutsch erwarten wir nicht, da der Verkaufsdruck der Spekulanten nachlassen und das physische Kaufinteresse bei niedrigeren Preisen anziehen dürfte. Für 2017 erwarten wir weiterhin steigende Edelmetallnotierungen.

Der Goldpreis ist Anfang Oktober unter Druck geraten und fiel zeitweise auf 1.240 USD je Feinunze, den niedrigsten Stand seit Anfang Juni. Damit hatte Gold auch alle Gewinne seit dem Brexit-Referendum wieder abgegeben. Zuvor hatte sich Gold über mehrere Wochen oberhalb der Marke von 1.300 USD je Feinunze behaupten können. Was sind die Gründe für den plötzlichen Preisrutsch und wie geht es in den kommenden Wochen weiter?

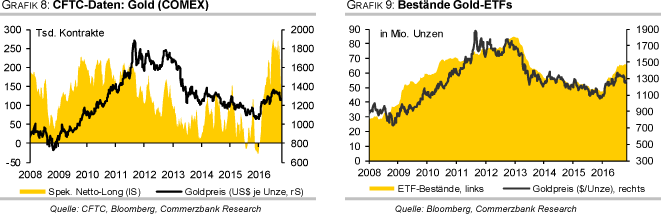

Innerhalb eines Handelstages verlor Gold am 4. Oktober gut 3% an Wert, was dem stärksten prozentualen Tagesrückgang seit mehr als drei Jahren entsprach. Ausgelöst wurde der Preisverfall durch das Unterschreiten wichtiger charttechnischer Marken wie der 100-Tagelinie und der nur knapp darunter liegenden psychologisch wichtigen Marke von 1.300 USD je Feinunze. Dadurch wurden Anschlussverkäufe ausgelöst, welche den Preisrückgang beschleunigten. Erst an der 200-Tagelinie unterhalb von 1.260 USD je Feinunze setzte eine Stabilisierung ein.

Der Preisrückgang war in erster Linie spekulativ getrieben. Das Handelsvolumen an der COMEX war an dem betreffenden Tag doppelt so hoch wie im Durchschnitt der vorherigen 30 Handelstage. Laut Positionierungsdaten der CFTC kam es in der Woche zum 4. Oktober zu einem Rückgang der spekulativen Netto-Long-Positionen um 55 Tsd. Kontrakte, dem in der darauffolgenden Woche ein nochmaliger Rückgang um 51 Tsd. Kontrakte folgte (Grafik 1).

Der Abbau von 106 Tsd. Kontrakten war der stärkste innerhalb von zwei Wochen seit Beginn der Datenreihe vor zehn Jahren und entsprach darüber hinaus dem Verkauf von 330 Tonnen "Papiergold" über den Futuresmarkt. Zum Vergleich: Die Gold-ETFs haben in den ersten zwei Wochen im Oktober 19 Tonnen Gold absorbiert. Bei tagesdurchschnittlichen Zuflüssen von knapp 3 Tonnen seit Jahresbeginn würden die Gold-ETFs fast sechs Monate benötigen, um das Äquivalent der innerhalb von zwei Wochen über den Terminmarkt verkauften Menge Gold vom Markt zu nehmen.

Die Verkäufe über den Futuresmarkt setzten sich zuletzt die dritte Woche in Folge wenn auch mit verlangsamten Tempo fort. Mitte Oktober erreichten die Netto-Long-Positionen daraufhin das niedrigste Niveau seit sieben Monaten.

Doch es ist nicht nur der Gegenwind durch die Verkäufe seitens der spekulativen Finanzanleger, welcher auf dem Goldpreis lastet. Es mangelt momentan auch an positiven Impulsen seitens der Investmentnachfrage. Dies ist am deutlichsten ablesbar an der nachlassenden Nachfrage nach Gold-ETFs. Im August und September zusammengenommen verzeichneten die von Bloomberg erfassten Gold-ETFs nur noch Zuflüsse von knapp 25 Tonnen. Im Oktober sind sie sogar noch geringer, nachdem es kürzlich sogar zum größten Tagesabfluss seit Mitte 2013 kam. In den ersten sieben Monaten des Jahres mit Ausnahme des Monats April beliefen sich die monatlichen Zuflüsse noch auf mehr als 50 Tonnen, im Juni auf mehr als 100 Tonnen, im Februar sogar auf fast 200 Tonnen (Grafik 2).

Offensichtlich haben sich die ETF-Anleger im ersten Halbjahr zu niedrigeren Preisen bereits hinreichend mit Gold eingedeckt, so dass nun auch mangels eines Anlasses kein Bedarf mehr dafür besteht. Zu Jahresbeginn waren die Marktturbulenzen in China und das Auspreisen der Fed-Zinserhöhungen der Anlass für umfangreiche ETF-Käufe, zur Jahresmitte der überraschende Ausgang des Brexit-Referendums in Großbritannien.

Einen vergleichbaren Effekt hätte vermutlich ein von den Marktteilnehmern inzwischen nicht mehr erwarteter Sieg von Donald Trump bei den US-Präsidentschaftswahlen am 8. November. Dieser würde die Nachfrage nach Gold als sicherer Hafen wegen des dann zu erwartenden Unsicherheitsschocks und der im Zuge dessen nicht erfolgenden Zinserhöhungen der US-Notenbank Fed vermutlich ähnlich stark steigen lassen wie in den Tagen nach dem Brexit-Referendum. Damals legte der Goldpreis innerhalb weniger Tage um knapp 10% zu (siehe Rohstoffe kompakt Edelmetalle vom 18. Juli 2016)

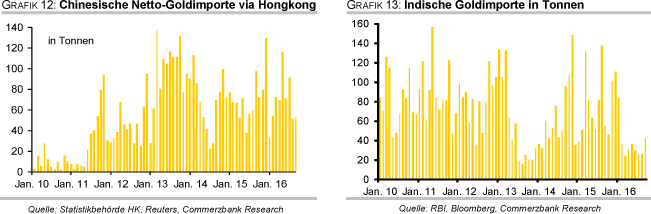

Die physische Nachfrage in Asien blieb bis zuletzt verhalten und konnte damit die Kaufzurückhaltung der Investoren nicht ausgleichen. Die Netto-Goldexporte von Hongkong nach China sanken im August laut Daten der Statistikbehörde von Hongkong auf ein 7-Monatstief von 50 Tonnen und verharrten im September auf diesem Niveau, was auf ein nur verhaltenes Kaufinteresse in China im Sommer hindeutet.

Seit Jahresbeginn liegen die Goldeinfuhren Chinas aus Hongkong im Vorjahresvergleich immerhin noch 4,5% im Plus. Besonders ausgeprägt war die Nachfrageschwäche allerdings in Indien. In den ersten neun Monaten des Jahres importierte Indien nur halb so viel Gold wie im entsprechenden Vorjahreszeitraum (Grafik 3).

Seit Februar sind die Goldeinfuhren niedriger als im Vorjahr, in einigen Monaten sogar um 60-80%. Der World Gold Council hat seine Nachfrageschätzung für Indien in diesem Jahr bereits um 100 Tonnen auf 750-850 Tonnen gesenkt. Um dieses Niveau zu erreichen, müsste die Goldnachfrage im vierten Quartal merklich anziehen. Erste Anzeichen hierfür gibt es bereits. Im September importierte Indien bereits wieder mehr Gold als in den Sommermonaten. Für Oktober rechnen Industriekreise in Indien mit einer Verdopplung der Importe gegenüber September auf ein 9-Monatshoch von 60-70 Tonnen.

Dabei spielt sicherlich eine Rolle, dass mit der inzwischen laufenden Feiertags- und der sich daran anschließenden Hochzeitssaison die nachfragestarke Zeit ansteht. Im Zuge dessen sind auch die zeitweise hohen Abschläge für die Goldpreise in Indien gegenüber dem Weltmarktniveau inzwischen vollkommen verschwunden. Erstmals seit neun Monaten wurden die lokalen Goldpreise zuletzt mit einem Aufschlag gehandelt.

Eine entscheidende Frage für die weitere Goldpreisentwicklung spielt die künftige Geldpolitik der US-Notenbank Fed. Die von uns erwartete Zinserhöhung im Dezember ist noch nicht vollständig eingepreist. Aktuell liegt die Wahrscheinlichkeit hierfür laut Fed Fund Future bei ca. 70%. Ein mögliches Hindernis ist die am 8. November stattfindende US-Präsidentschaftswahl.

Entsprechend könnte der Goldpreis nach einem Wahlsieg von Hillary Clinton nochmals unter Druck geraten. Solange der Markt keinen ausgeprägten Zinserhöhungszyklus einzupreisen beginnt, sollte diese Schwäche nur temporär sein. Der Abbau der spekulativen Netto-Long-Positionen dürfte allmählich auslaufen und der Verkaufsdruck von dieser Seite somit nachlassen.

Einem stärkeren Preisrückgang sollte auch die bereits anziehende physische Nachfrage in Indien entgegenstehen. Bei noch niedrigeren Preisen etwa unter 1.200 USD je Feinunze dürfte das Kaufinteresse nochmals spürbar steigen. Wir senken unsere Jahresendprognose dennoch auf 1.250 USD je Feinunze.

Im nächsten Jahr sollte der Goldpreis seinen Aufwärtstrend wieder aufnehmen. Dafür spricht die weiterhin extrem expansive Geldpolitik der wichtigsten Zentralbanken. Hinzu kommen die zahlreichen Unsicherheiten mit mehreren richtungsweisenden Wahlen in Europa und die verschiedenen geopolitischen Krisenherde. Die Investmentnachfrage sollte daher wieder an Dynamik gewinnen. Wir halten deshalb an unserer Preisprognose von 1.450 USD je Feinunze für Ende 2017 fest.

Silber

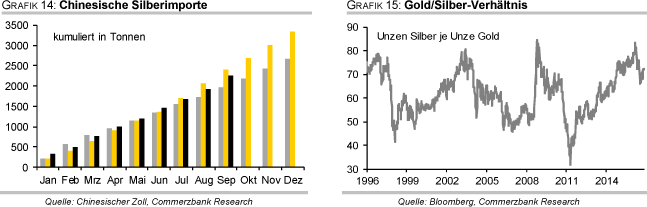

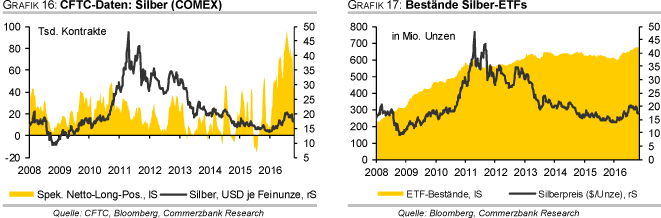

Der Silberpreis ist im Schlepptau von Gold ebenfalls unter Druck geraten. Anfang Oktober fiel Silber auf ein 4-Monatstief von gut 17 USD je Feinunze, konnte sich aber im Gegensatz zu Gold noch über der 200-Tagelinie halten. Dennoch ist Silber stärker gefallen als Gold. Das Gold/Silber-Verhältnis stieg auf 73, das höchste Niveau seit Ende Juni (Grafik 4).

Ähnlich wie bei Gold ging auch der Preisrückgang bei Silber mit spekulativen Verkäufen einher. Diese dürften nach dem Unterschreiten der 100-Tagelinie bei 18,7 USD je Feinunze verstärkt worden sein. Die spekulativen Netto-Long-Positionen sanken innerhalb von zwei Wochen um 31 Tsd. Kontrakte, was einem Verkauf von fast 5 Tsd. Tonnen Silber über den Terminmarkt entspricht (Grafik 5).

Bei der ETF-Nachfrage gibt es keine klare Tendenz. Wurden in der ersten Oktoberhälfte von den ETF-Anlegern noch gut 30 Tonnen Silber abgezogen, gab es danach kräftige Zuflüsse. Die Bestände stiegen daraufhin auf ein Rekordniveau von 21 Tsd. Tonnen. Zuletzt gab es allerdings den kräftigsten Tagesabfluss seit Dezember 2014. Bei der Münznachfrage zeichnet sich nach drei verhaltenen Monaten eine deutliche Belebung ab. Nach dreieinhalb Wochen im Oktober wurden laut US-Münzanstalt bereits 3,7 Mio. Unzen an US-Silbermünzen verkauft, was einer Menge von 114 Tonnen entspricht. Höher waren die Absätze von US-Silbermünzen zuletzt im Mai.

Offensichtlich hat das niedrigere Preisniveau das Kaufinteresse der Anleger angefacht. Dennoch dürfte auch der Silberpreis nochmals unter Druck geraten, wenn eine Zinserhöhung der Fed im Dezember näherrückt. Wir senken daher unsere Jahresendprognose auf 17,5 USD je Feinunze. Sobald dieses Ereignis aus dem Weg ist, dürfte der Silberpreis wieder steigen. Wir halten daher an unserer Prognose eines Silberpreises von 21 USD je Feinunze für Ende 2017 fest.

Platin / Palladium

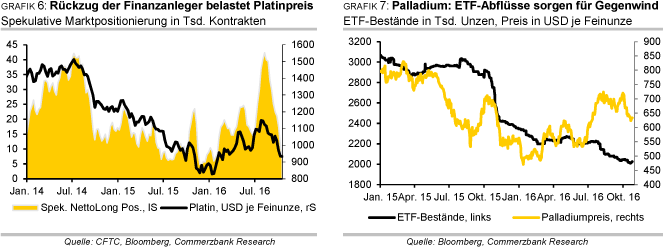

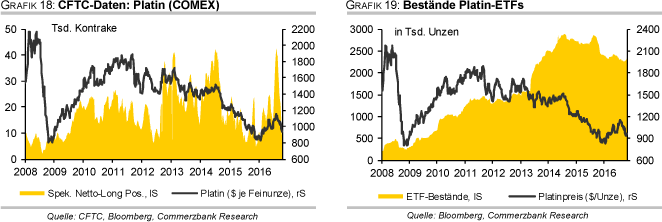

Seit Anfang August verlor Platin 20% an Wert. Mitte Oktober fiel der Platinpreis mit knapp 930 USD je Feinunze auf ein 7½-Monatstief. Der Preisabschlag gegenüber Gold erreichte im Zuge dessen wieder mehr als 330 USD je Feinunze. Höher war er zuletzt Ende Juni nach dem Brexit-Referendum. Auch bei Platin kam es zu einem kräftigen Abbau der spekulativen Netto-Long-Positionen, welcher zeitlich mit dem Preisrückgang zusammenfällt.

Mitte Oktober hielten die spekulativen Finanzanleger nur noch Netto-Long-Positionen von 6,5 Tsd. Kontrakten, was einem 9-Monatstief entspricht. Gegenüber dem Anfang August verzeichneten Rekordhoch bedeutet dies einen Abbau um 85% bzw. 1,79 Mio. Unzen. Somit ist die aktuelle Preisschwäche bei Platin größtenteils spekulativ getrieben (Grafik 6).

Die Platin-ETFs verzeichneten zwischen Anfang August und Ende September zwar ebenfalls Abflüsse von mehr als 40 Tsd. Unzen. Dem stehen aber Zuflüsse von 55 Tsd. Unzen seit Anfang Oktober gegenüber. Der physische Platinmarkt ist trotz der Preisschwäche weiterhin angespannt. Der World Platinum Investment Council erwartet für dieses Jahr ein Angebotsdefizit von 520 Tsd. Unzen, Johnson Matthey von 861 Tsd. Unzen. Das Risiko von streikbedingten Produktionsausfällen ist mit dem bevorstehenden Abschluss der Tarifverhandlungen in der südafrikanischen Platinminenindustrie gebannt. Dies dürfte unseres Erachtens weitgehend eingepreist sein und die Preise nicht mehr zusätzlich belasten.

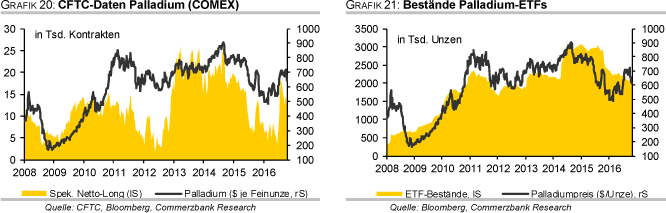

Palladium konnte sich dem Abgabedruck bei den anderen Edelmetallen ebenfalls nicht entziehen. Der Palladiumpreis fiel Ende Oktober auf ein 3½-Monatstief von 612 USD je Feinunze. Vom Hoch zu Monatsbeginn beläuft sich das Minus auf gut 15%. Im Gegensatz zu den anderen Edelmetallen lässt sich bei Palladium zumindest bislang kein ausgesprochener Verkaufsdruck über den Futuresmarkt ausmachen.

Die spekulativen Netto-Long-Positionen bei Palladium fielen zuletzt zwar auf ein 3-Monatstief von 10,4 Tsd. Kontrakten, liegen damit aber noch immer über dem Niveau im ersten Halbjahr. Dafür gab es bei Palladium umfangreiche ETF-Abflüsse. Diese belaufen sich seit Ende Juli auf 200 Tsd. Unzen (Grafik 7).

Die ETF-Bestände fielen im Oktober auf 2 Mio. Unzen, den niedrigsten Stand seit Anfang 2013. Selbst robuste Autoabsatzzahlen aus den USA, China und Europa konnten dem Palladiumpreis keinen Rückenwind geben. Diese signalisieren zwar eine weiterhin hohe Nachfrage nach Palladium aus der Automobilindustrie, dem mit 80% Anteil an der Gesamtnachfrage mit Abstand wichtigsten Sektor auf der Nachfrageseite. Offensichtlich kann der zusätzliche Bedarf aber durch ETFVerkäufe und den Rückgriff auf außerbörsliche Lagerbestände gedeckt werden.

Wir erachten die derzeitige Preisschwäche insbesondere bei Platin als spekulativ getrieben und fundamental nicht gerechtfertigt. Der globale Platinmarkt ist weiterhin im Angebotsdefizit, was aktualisierte Schätzungen von Johnson Matthey Mitte November bestätigen dürften. Der Verkaufsdruck der spekulativen Anleger dürfte allmählich nachlassen. Der hohe Preisabschlag zu Gold sollte darüber hinaus die Schmucknachfrage beflügeln.

Wir senken dennoch unsere Jahresendprognose bei Platin aufgrund des deutlich niedrigeren aktuellen Niveaus auf 1.000 USD je Feinunze. Bei Palladium scheint der Abgabedruck durch die Verkäufe aus den ETFs abzuebben. Palladium sehen wir am Jahresende daher weiterhin bei 625 USD je Feinunze. Für kommendes Jahr gehen wir bei beiden Edelmetallen von steigenden Notierungen aus. Platin sollte bis Ende 2017 auf 1.250 USD je Feinunze steigen, Palladium auf 725 USD je Feinunze.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.