Industriemetalle: Marktausblick 2009

12.01.2009 | Sven Streitmayer

Rückblick 2008: Das Jahr der Extreme

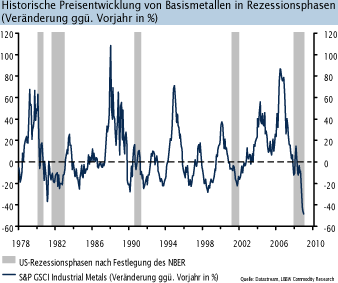

Rückblick 2008: Das Jahr der ExtremeNach fünf Jahren strammer Preiszuwächse markierte das gerade zu Ende gegangene Jahr 2008 das jähe Ende der Basismetallhausse. So sorgte die Kombination aus Finanzmarktkrise und globaler Rezession für einen Nachfrage- und Preiseinbruch in bislang unvorstellbarer Schärfe und Geschwindigkeit. Der Blick auf die Metallmarktbilanz (Tab. unten) für das vergangene Jahr macht das Ausmaß des Crashs deutlich. Zwar fanden die konjunkturelle Trendwende und die Turbulenzen an den Kapitalmärkten erst spät in den Metallnotierungen ihren Niederschlag (Kupfer und Aluminium markierten im Sommer gar noch Allzeithöchststände). Umso heftiger fiel der Absturz der Basismetallpreise in der zweiten Jahreshälfte aus. Begleitet von einem massiven Anstieg der Lagerbestände ermäßigten sich Kupfer und Co. binnen weniger Monate um 40% bis 60% im Jahresvergleich und fielen damit auf das Niveau des Jahres 2003, dem Ausgangspunkt der Metallpreisrallye zurück.

Ausblick 2009: Basismetallthesen

• 1. Nach dem historischen Kollaps der Basismetallpreise im vergangenen Jahr setzt in der zweiten Jahreshälfte 2009 eine deutliche Erholung von Kupfer und Co. ein.

• 2. Zunächst kommt es jedoch zu einer Stabilisierung der Metallmärkte, welche sich über die erste Jahreshälfte erstreckt und immer wieder durch starke, aber kurzlebige technische Preisbewegungen unterbrochen wird.

• 3. Die bisher angestoßenen Produktionskürzungen reichen noch nicht aus, um dem Nachfragerückgang zu begegnen und werden daher drastisch ausgeweitet.

• 4. Dies führt sukzessive zu einem Abebben des Lageraufbaus an den Metallbörsen und legt den Grundstein für erneute (gravierende) Angebotsengpässe ab 2010.

• 5. Auf der Nachfrageseite sorgen die enormen Konjunkturpakete in den USA, Europa und China für positive Impulse, da sie metallintensive Sektoren wie Infrastruktur, Immobilien und Automobil stimulieren.

• 6. Die chinesischen Behörden intervenieren an den Metallmärkten, indem sie große, staatliche Lagerbestände aufbauen. Dies dient zwar nicht dem realen Verbrauch, wirkt aber dennoch preistreibend, da so Überschüsse dem Weltmarkt entzogen werden.

• 7. Ein im Jahresverlauf wieder zunehmender Risikoappetit sorgt für eine Wiederbelebung der Investmentnachfrage.

• 8. Zentrale Voraussetzungen/ Indikatoren für einen sich selbst tragenden Aufschwung an den Metallmärkten: Ende des Lageraufbaus, Trendwende am Aktienmarkt, Stabilisierung am US-Immobilienmarkt, Verhinderung einer schweren Rezession in China.

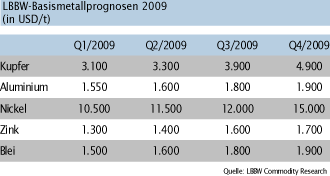

• 9. Bis Jahresende 2009 legen die Preise der wichtigsten NE-Metalle um durchschnittlich 40% zu. Dies entspricht in etwa dem Metallpreisniveau des Jahres 2005.