Ölnachfrage 2009 - neue Runde im Revisionsmarathon

20.01.2009 | Frank Schallenberger

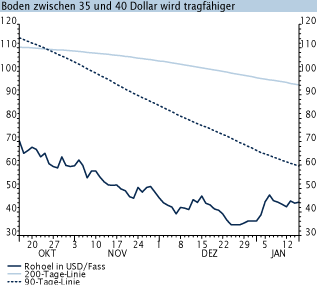

Brent bildet Boden

Brent bildet BodenNachdem Brent gegen Ende Dezember 2008 im Bereich von 35 Dollar das Jahretief markierte, scheint sich der Preis langsam zu stabilisieren. Der Bereich zwischen 35 und 40 Dollar könnte sich als tragfähiger Boden erweisen. Zuletzt zeigte sich der Ölpreis relativ immun gegenüber den anhaltend schlechten Konjunkturnachrichten. Auch die erneute Revision der globalen Ölnachfrage durch EIA, IEA und OPEC hatte kaum noch größere Preisabschläge zur Folge.

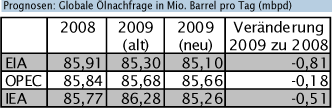

EIA, IEA und OPEC unterbieten sich

Die EIA machte Mitte der letzten Woche den Auftakt in einer weiteren Runde bei der Revision der Prognosen zur globalen Ölnachfrage 2009. Nachdem im Dezember noch ein Rückgang der Nachfrage um 0,45 Mio. Barrel pro Tag (mbpd) prognostiziert wurde, rechnet die EIA jetzt mit einem Minus von 0,81 mbpd. Vergleichsweise optimistisch ist die OPEC, die ihre Schätzung moderat von -0,15 mbpd auf -0,18 mbpd revidierte. Die drastischste Anpassung erfolgte schließlich durch die IEA. Diese ging im Dezember noch von einer Nachfragesteigerung um 0,44 mbpd aus mittlerweile hält die Internationale Energie Agentur allerdings ein Minus von 0,51 mbpd für wahrscheinlich. Bereits im Jahr 2008 lag die weltweite Ölnachfrage mit rund -0,2 mbpd leicht unter dem Vorjahr. In Anbetracht der deutlich eingetrübten Konjunkturperspektiven scheint die OPECSchätzung für die weltweite Ölnachfrage auf jeden Fall zu hoch. Selbst die IEA und die EIA dürften um weitere Revisionen nicht umhin kommen. Wir halten aus heutiger Sicht im laufenden Jahr einen Rückgang der Ölnachfrage von gut 1 mbpd für wahrscheinlich.

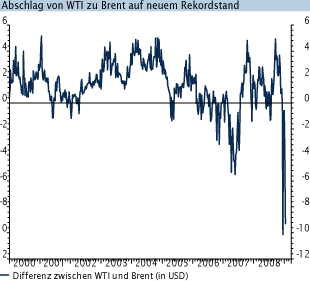

WTI-Brent-Spread mit neuem Rekord

Der Spread zwischen WTI und Brent hat sich in den letzten Tagen auf bis zu 10 Dollar ausgeweitet. Damit wurde die bisherige Rekordmarke des Jahres 2007 (bei etwa 8 Dollar) übertroffen. Hier macht sich insbesondere die fehlende Lagerkapazität am Lieferpunkt für WTI in Cushing (Oklahoma) bemerkbar. Die Lager in Cushing sind mit 33 Mio. Barrel so voll wie noch nie und die freie Kapazität dürfte sich auf nur noch 1 bis 2 Mio. Barrel belaufen. Die schwache Konjunktur in den USA macht es wahrscheinlich, dass die Lager in Cushing tendenziell weiter gefüllt werden. Das dürfte den hohen Spread zwischen WTI und Brent auf absehbare Zeit erhalten. Zudem sind größere Preisabschläge beim WTI März-Kontrakt spätestens dann wahrscheinlich, wenn der Februar-Kontrakt am 20. Januar ausläuft.

© Dr. Frank Schallenberger

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.