Industriemetalle: Minenkonzerne machen Tabula Rasa

26.01.2009 | Sven Streitmayer

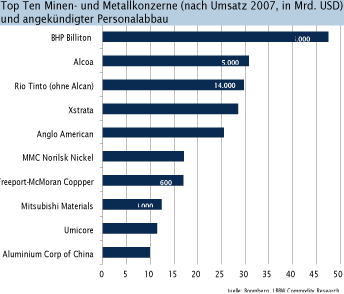

BHP und Alcan vermelden drastische Einschnitte

BHP und Alcan vermelden drastische EinschnitteIn der vergangenen Woche kündigten gleich zwei Schwergewichte der Metallbranche an, mit personellen Einschnitten und weiteren drastischen Produktionskürzungen auf die derzeit schwierige Marktlage zu reagieren. So vermeldete der zum Rio Tinto Konzern gehörende Aluminiumhersteller Alcan 1.100 Beschäftigte zu entlassen und die Produktion um weitere 6% zu reduzieren.

Regelrecht schockiert zeigten sich die Metallmarktakteure jedoch erst nachdem bekannt geworden war, dass auch der weltgrößte Bergbaukonzern BHP Billiton 6.000 Stellen streichen und den Abbau von Nickel in der australischen Ravensthorpe Mine gänzlich einstellen werde. Im Gegensatz zu anderen großen Wettbewerbern wie Alcoa, Rio Tinto oder Anglo American hatte der Branchenprimus bislang auf umfangreiche Kürzungen verzichtet, so dass die jetzige Kehrtwende BHPs die Verunsicherung an den Metallmärkten im Hinblick auf das ohnehin schwache Nachfragebild noch erhöhte.

Wenngleich dies zunächst zu deutlichen Preisabschlägen bei Kupfer und Co. geführt hat, zeigen die jüngsten Unternehmensmeldungen auch, dass die Platzhirsche der Metallbranche die Notwendigkeit erkannt haben, die durch den Konjunkturabschwung entstandenen Überkapazitäten abzubauen, um so die Abwärtsspirale der Metallpreise zu durchbrechen. In Anbetracht der hohen Angebotsmacht der großen Minenkonzerne erscheint dies u.E. durchaus realistisch.

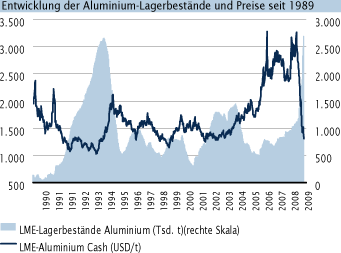

Aluminium stürzt auf Sechsjahrestief ab

Der düstere Unternehmensausblick des weltweit zweitgrößten Aluminiumproduzenten Rio Tinto Alcan, rabenschwarze Konjunkturzahlen aus Asien und die rasant steigenden Lagerbestände haben den Aluminiumpreis in der vergangenen Handelswoche erneut massiv unter Druck gesetzt. An der LME in London fiel das Leichtmetall daraufhin auf den tiefsten Stand seit Herbst 2002 (1.290 USD/t). Zugleich überstiegen die Aluminiumbestände in den Lagerhäusern der LME, nach Zugängen von weiteren 200.000 t (ggü. Vorwoche), das alte Rekordhoch aus dem Jahr 1994. Aus unserer Sicht macht der ungebremste Lageranstieg auf nunmehr rund 2,7 Mio. t (7% des Weltverbrauchs) deutlich, dass die bislang realisierten Produktionskürzungen bei weitem noch nicht ausreichen, um den Aluminiummarkt ins Gleichgewicht zurückzuführen. Angesichts der teils verheerenden Ertragslage v.a. chinesischer Anbieter dürften die Angebotskürzungen in den kommenden Monaten jedoch noch drastisch zunehmen und auf diese Weise zu einer Stabilisierung der Aluminiumpreise beitragen. Einen Vorgeschmack hierauf lieferten die vorläufigen Produktionszahlen Chinas für Dezember, mit einem Rekordrückgang von 18% (YoY).