Energie: Ölvorräte und Ölpreis

01.05.2009 | Eugen Weinberg

Diese Woche untersuchen wir den Überhang der Öllagerbestände, der unserer Ansicht nach die Preise belastet. Wir analysieren, inwieweit die Lagerbestandsdaten die Terminstruktur erklären können (die Ausprägung des Contango oder der Backwardation), dass sie aber derzeit zur Bestimmung der absoluten Preise ungeeignet sind. Das Verhältnis zwischen den Vorräten an Rohöl und an Mineralölprodukten gibt Aufschluss über die Wirtschaftlichkeit der Ölverarbeitung. Wir erwarten, dass sich die Lagerbestände in der zweiten Hälfte des Jahres verringern werden. Dies wird zu einer Abflachung der gegenwärtigen Contango-Struktur der Terminkurve, zu einer Verbesserung der Raffineriemargen und unseren Erwartungen entsprechend zu einem Rohölpreis von 70 USD je Barrel zum Jahresende führen. Wir gehen davon aus, dass sich der Ölpreis in den kommenden Monaten in einer engen Spanne bewegen wird, bis es eindeutige Hinweise auf sinkende Lagerbestände gibt.

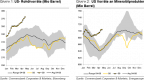

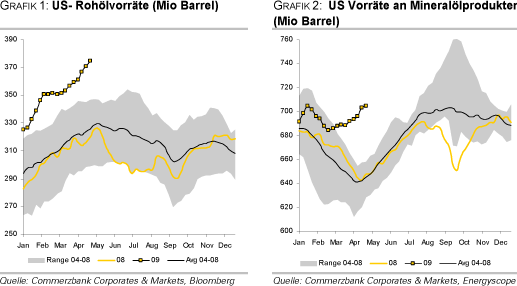

Diese Woche untersuchen wir den Überhang der Öllagerbestände, der unserer Ansicht nach die Preise belastet. Wir analysieren, inwieweit die Lagerbestandsdaten die Terminstruktur erklären können (die Ausprägung des Contango oder der Backwardation), dass sie aber derzeit zur Bestimmung der absoluten Preise ungeeignet sind. Das Verhältnis zwischen den Vorräten an Rohöl und an Mineralölprodukten gibt Aufschluss über die Wirtschaftlichkeit der Ölverarbeitung. Wir erwarten, dass sich die Lagerbestände in der zweiten Hälfte des Jahres verringern werden. Dies wird zu einer Abflachung der gegenwärtigen Contango-Struktur der Terminkurve, zu einer Verbesserung der Raffineriemargen und unseren Erwartungen entsprechend zu einem Rohölpreis von 70 USD je Barrel zum Jahresende führen. Wir gehen davon aus, dass sich der Ölpreis in den kommenden Monaten in einer engen Spanne bewegen wird, bis es eindeutige Hinweise auf sinkende Lagerbestände gibt.Die gestern veröffentlichten Daten zu den US-Rohöllagerbeständen zeigen, dass die Vorräte an Rohöl und an Ölprodukten gegenüber der Vorwoche angestiegen sind (siehe Grafiken unten). Sowohl Rohöllagerbestände als auch Lagerbestände an Ölprodukten haben ein Rekordniveau für diese Jahreszeit erreicht. Darüber hinaus zeichnet die Reichweite der Lagerbestände ein noch düsteres Bild. Ausschlaggebend sind eine niedrigere Nachfrage der Raffinerien nach Rohöl und eine schwache Endverbrauchernachfrage.

Der Anstieg der US-Rohölvorräte in den letzten zwei Monaten ist auf zwei Faktoren zurückzuführen, reduzierte Raffinerietätigkeit einerseits und höhere Rohölimporte andererseits. Es erscheint seltsam, dass zusätzliches Rohöl in die USA geliefert wird, wenn doch die Rohölnachfrage stagniert. Die Terminkurve für Rohöl befindet sich derzeit in einem stark ausgeprägten Contango (Terminkontrakte mit einem längerfristigen Erfüllungstermin handeln mit einem deutlichen Aufschlag gegenüber Kontrakten mit einem nähergelegenen Ablauftermin). Dies erhöht den Anreiz, Rohöl am Spotmarkt günstig zu erwerben, zu lagern und zu höheren Preisen auf Termin weiterzuverkaufen. Beim physischen Rohölhandel kann man aus der Terminkurve im Contango optimal Nutzen ziehen, wenn das Öl möglichst nahe dem Ort der Preisbildung für WTI-Rohöl (der weltweit führende Ölproduzentenpreis) gelagert ist.

Unter normalen Umständen würden die niedrigen Rohölpreise zu attraktiven Raffineriemargen führen. Allerdings hat die schwache Endverbrauchernachfrage zu den hohen Ölproduktvorräten geführt, die wiederum die Raffineriemargen nach unten gedrückt haben. Eine schwache Nachfrage nach Destillaten weltweit ließ die US-Destillatexporte schrumpfen, welches zu einem Stau von US-Destillaten geführt hat. Veränderungen der US-Rohöl- und Ölproduktlagerbestände in den kommenden Monaten werden einen großen Einfluss auf die Rohöl- und Destillatpreise in der zweiten Hälfte des Jahres haben. Insbesondere die sich verändernde Zusammensetzung der Vorräte hat einen gut vorauszusehenden Einfluss auf die Struktur der Terminkurve und die Raffineriemargen.

Bis 2004 war die Reichweite der Lagerbestände ein nützlicher Indikator für die Höhe des Ölpreises und war sogar noch besser geeignet, die Richtung der Ölpreisveränderung zu prognostizieren. Seit 2004 jedoch hat sich dieses Verhältnis abgeschwächt und brach Mitte 2008 völlig zusammen (siehe Grafik unten links). So setzte sich Mitte 2008 der Aufwärtstrend des Ölpreises trotz einer erhöhten Reichweite der Lagerbestände fort, wobei der starke Preisanstieg unseres Erachtens auf eine Spekulationsblase zurückzuführen war. Während wir sicher sein können, dass die Ölpreise in den kommenden Monaten steigen werden, wenn sich die Lagerbestände verringern, ist das Ausmaß der Erhöhung jedoch schwer vorauszusagen.