Industriemetalle: Aufwärtstrend setzt sich fort, Kupfer auf Acht-Monatshoch

09.06.2009 | Sven Streitmayer

Kupfer, Nickel und Blei markieren Acht-Monatshoch

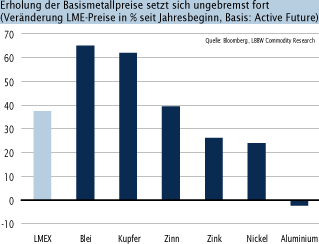

Kupfer, Nickel und Blei markieren Acht-MonatshochIn den vergangenen beiden Handelswochen setzte sich der Aufwärtstrend an den internationalen Metallmärkten nahezu ungebremst fort. Befeuert wurden die Notierungen dabei von einem wachsenden spekulativen Interesse, starken Aktienmärkten sowie der neuerlichen Dollarschwäche. Der Kupferpreis markierte bei rund 5.050 USD/t (Kassa) den höchsten Stand seit Mitte Oktober. Zuvor waren die Lagerbestände des roten Metalls erstmals seit sechs Monaten wieder unter die Marke von 300.000 t gefallen. Nickel stieg per Wochenschluss auf rund 14.600 USD/t und ist damit so teuer wie zuletzt vor acht Monaten. Das zur Herstellung von Edelstahl verwendete Metall profitierte ebenfalls von der Entwicklung der LME-Bestände, die zuletzt - wenngleich noch immer auf hohem Niveau - eine rückläufige Tendenz aufwiesen.

Metallmärkte momentan stark investmentgetrieben

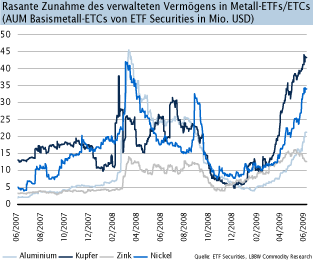

Nach dem historischen Preisverfall des vergangenen Jahres hat sich seit Februar eine fast ebenso dynamische Erholung eingestellt (vgl. Chart oben), welche die Notierungen der meisten Basismetalle - schneller als von uns erwartet - bereits wieder auf das Niveau vom Herbst 2008 klettern ließ. Aus fundamentaler Perspektive steht die jüngste Rallye u.E. gleichwohl auf wackeligen Füßen, da sie sich überwiegend auf die Erwartung einer zügigen Konjunkturerholung stützt, für die es aus unserer Sicht bislang kaum Anhaltspunkte gibt. Wir halten die NE-Metallmärkte daher momentan für stark investmentgetrieben. So hat der aus dem niedrigen Zinsniveau und den hohen Cash-Beständen bei den professionellen Anlegern resultierende Anlagedruck zuletzt erneut zu einem massiven Zufluss von spekulativem Kapital an die Rohstoff- bzw. Metallmärkte geführt. Nebenstehender Chart verdeutlicht dies exemplarisch anhand der Entwicklung des verwalteten Vermögens (AUM) in Metall basierten Anlageprodukten (hier: Exchange Traded Commodities).

Preiserholung kurzfristig überreizt-Korrektur voraus

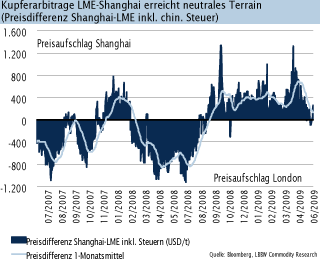

Unserer Auffassung nach ist der Markt für Industriemetalle nach der rasanten Rallye der letzten Wochen reif für eine Korrektur. Das Rückschlagspotenzial gemessen am marktbreiten LMEX Index taxieren wir auf etwa 10 - 15% vom aktuellen Niveau (2.360 Punkte) aus. In Anbetracht des aktuell starken Aufwärtstrends ist für eine derartige Wende jedoch ein gewichtiger Auslöser vonnöten. Vorstellbar wären etwa ein deutlicher Rücksetzer an den Aktienmärkten, eine wieder erstarkende USWährung oder aber ein Abebben der zuletzt rekordhohen Metallimporte Chinas. Letzteres ist angesichts der geschwundenen Arbitragegelegenheit (Abb. rechts) und der steigenden Lagerbestände in Shanghai ohnedies sehr wahrscheinlich.