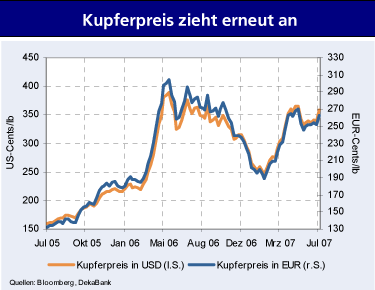

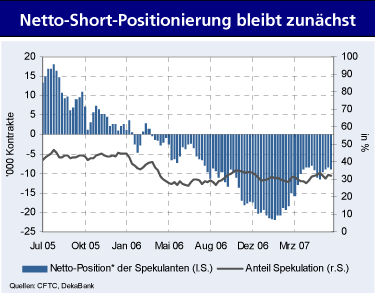

Nach den kräftigen Preisanstiegen bis Mitte Mai und dem anschließenden leichten Preisrückgang in der zweiten Maihälfte stand der Juni erneut im Zeichen leicht anziehender Kupfernotierungen. Anfang Juli kam es sogar zu kräftigeren Preisanstiegen, die u.a. durch Minenarbeiterstreiks in Chile und Peru ausgelöst wurden. Die Spekulanten glauben dennoch mehrheitlich weiterhin an fallende Notierungen, auch wenn die Netto-Short-Positionierung im Vergleich zum Jahresbeginn deutlich abgebaut wurde.

2. Fundamentale Faktoren

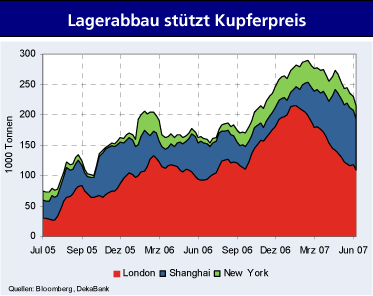

Der seit März 2007 anhaltende kräftige Lagerabbau an den großen Handelsplätzen London, Shanghai und New York deutet darauf hin, dass sich der Kupfermarkt im bisherigen Verlauf des Jahres erneut eingeengt hat. Anfang Juli erreichten die Lagerbestände der London Metal Exchange mit 110 Tausend Tonnen das tiefste Niveau seit August 2006. Auf die Einengung am Kupfermarkt deuten auch die Daten aus China hin, das knapp ¼ der weltweiten Kupfernachfrage stellt. Seit Mitte 2006 wurden die chinesischen Nettoimporte von Monat zu Monat ausgeweitet.

In den Frühjahresmonaten 2007 erreichten sie mehr als 150% ihrer jeweiligen Vorjahresniveaus. Eine leichte Entspannung für den Weltkupfermarkt, also eine Reduzierung der chinesischen Nettoimporte, kehrte im Mai ein, als mit fast 160 Tausend Tonnen nur noch fast doppelt soviel Kupfer netto importiert wurde wie im Mai 2006.

3. Unsere Prognose

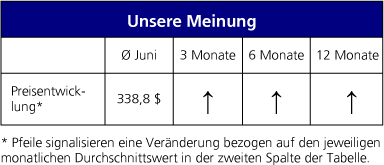

Die Minenarbeiterstreiks in wichtigen Produzentenländern stellen ein kurzfristiges Preisaufwärtsrisiko dar. Doch auch aus fundamentaler Sicht sind bei anhaltend hohen Nettoimporten aus China weitere Kupferpreisanstiege zu erwarten. Ein anhaltender Abbau der Netto-Short-Positionierung der nicht-kommerziellen Kupferhändler würde ebenfalls preistreibend wirken. Alles in allem rückt das Allzeithoch vom Mai 2006 nun doch näher, als wir das vor ein paar Monaten noch eingeschätzt hatten. Wir erwarten auf Sicht von 3, 6 und 12 Monaten einen Kupferpreis, der über seinem derzeitigen Niveau liegt.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

1. Aktuelles

1. Aktuelles