Industriemetalle: Chinas Restriktionskurs bringt Gegenwind

04.05.2010 | Sven Streitmayer (LBBW)

Griechenland-Drama belastet Metallmärkte

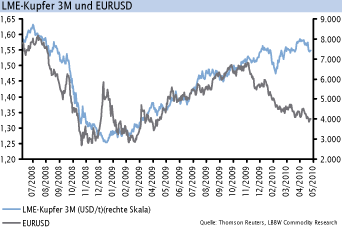

Griechenland-Drama belastet MetallmärkteDie anhalGemeinschaftswährung in der vergangenen Handelswoche stark unter Druck gesetzt (EURUSD markierte zwischenzeitlich ein Einjahrestief) und für einen deutlichen Kursrutsch an den Metallmärkten gesorgt. Der Kupferpreis fiel zunächst auf den tiefsten Stand (7.319 USD/t) seit 7 Wochen, bevor er einen Teil der Verluste wieder wett machen konnte. Unter dem Strich stand für das rote Metall dennoch ein Minus von über 4% zu Buche. Auch an den übrigen LME-Märkten ging es gesammelt abwärts (von -3% bei Nickel bis -5% bei Zink). Generell ist nach der Euphorie der Vormonate nun wieder eine etwas vorsichtigere Grundstimmung zu tenden Turbulenzen um Griechenland haben die europäische registrieren. Dies legt zumindest der jüngste CFTCReport nahe, wonach die Großanlager am US-Kupfermarkt seit Anfang April rund ein Viertel ihrer spekulativen Kaufpositionen (vgl. S. 9) veräußert haben.

Ausblick: Chinesische Geldpolitik im Fokus

Abgesehen von dem jüngsten Rücksetzer haben sich die Metallnotierungen in den vergangenen Monaten als erstaunlich robust gegenüber der kräftigen Dollaraufwertung erwiesen (Abb. oben), weshalb die weitere Bewältigung der Griechenlandkrise nach der Konkretisierung des Hilfspaketes am vergangenen Wochenende allenfalls die kurzfristige Marschrichtung von Kupfer und Co. beeinflussen dürfte. Als weitaus folgenreicher ist u.E. dagegen der Kurs der chinesischen Zentralbank einzuschätzen, die unlängst eine Erhöhung des Mindestreservesatzes um 50 Basispunkte ab kommender Woche angekündigt hat.

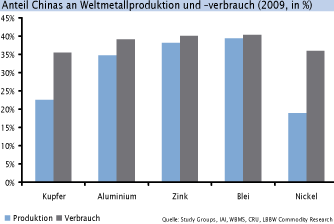

Dies war bereits die dritte Anhebung im laufenden Jahr. Vor dem Hintergrund des rasanten Wachstums und einer steigenden Inflation dürfte Peking spätestens im zweiten Halbjahr mit Leitzinserhöhungen beginnen, um der drohenden Überhitzung entgegen zu wirken. In Anbetracht der exponierten Stellung Chinas für die Weltmetallmärkte (Abb. Mitte) sollte der Gegenwind für die aktuell hohen Metallnotierungen in den kommenden Monaten daher spürbar zunehmen, weshalb wir in unserem Hauptszenario weiterhin eine Korrektur von 10-15% (gemessen am LMEX) erwarten.

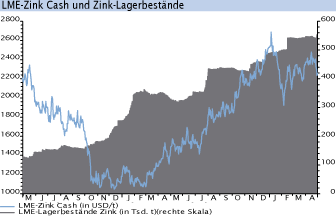

ILZSG: Zinkmarkt-Überschuss höher als erwartet

Im Rahmen der alljährlichen Frühjahrstagung hat die International Lead and Zinc Study Group jüngst ihre Schätzungen für den Zinkmarkt im laufenden Jahr neu überarbeitet. Demnach erwartet die ILZSG nun mit 418.000 t einen deutlich höheren Angebotsüberschuss als ursprünglich angenommen (227.000 t). Als Ursache hierfür wird v.a. die starke Produktionsausweitung in China und Indien genannt.

Im Unterschied zu anderen Metallen sind die Lagerbestände von Zink zuletzt in der Tat weiter angewachsen, was auf die Überversorgung hindeutet und zu dem kräftigen Preisrückgang seit Jahresbeginn (-12%) beigetragen hat.