Nickelmarkt vor Angebotsschub

13.07.2010 | Sven Streitmayer (LBBW)

China-Sorgen gewinnen wieder die Oberhand

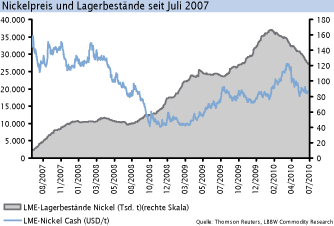

China-Sorgen gewinnen wieder die Oberhand In der vergangenen Handelswoche ging es an den Metallmärkten zur Abwechslung wieder einmal deutlicher aufwärts. Unterstützt von dem positiven Weltwirtschaftsausblick des Internationalen Währungsfonds sowie den rückläufigen Lagerbeständen legten die Notierungen von Aluminium, Nickel (jeweils +4%), Kupfer (+6%) und Zink (+7%) allesamt stark zu.

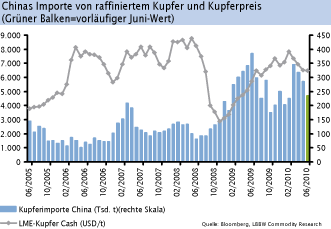

Zum Auftakt der neuen Woche überwiegen dagegen bereits wieder die Molltöne. Nach einer Reihe enttäuschender Konjunkturindikatoren ist China von den Finanz- und Rohstoffmärkten offenbar zum neuen Sorgenkind erkoren worden. Zumindest mit Blick auf die Metalle liefert die heute veröffentlichte Handelsstatistik für den Monat Juni den Skeptikern frische Nahrung. Entgegen den Erwartungen und bereits zum dritten Mal in Folge ermäßigten sich die chinesischen Importe von Kupfer und Kupferprodukten ggü. dem Vormonat (-17%) auf nunmehr knapp 330.000 t (Vorjahr: 475.000 t).

Nichtsdestotrotz sehen wir sowohl hinsichtlich der konjunkturellen Entwicklung im Reich der Mitte (vgl. S.12f.), wie auch in Bezug auf die Metallmärkte der Volksrepublik keinen Anlass für ausgeprägten Pessimismus. So war eine Abschwächung der chinesischen Basismetallimporte bereits seit langem abzusehen und stellt u.E. nichts anderes als eine Normalisierung von zuvor exorbitant hohen Niveaus dar. Dennoch dürften die Meldungen aus Fernost auch in den kommenden Wochen die Schlagzahl an LME und Co. hoch halten (z.B. Donnerstag: China BIP Q2).

Nickel: Angebotsschub nach Streikbeilegung?

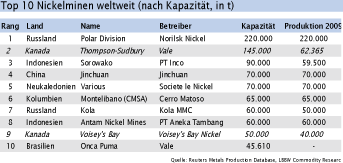

Nach einem knapp ein Jahr andauernden Streik in der kanadischen Nickelmine Sudbury des Bergbaukonzerns Vale haben sich die Tarifparteien in der vergangenen Woche grundsätzlich auf einen neuen Fünfjahresvertrag verständigt. Bei einem erfolgreichen Abschluss dürfte dieser auch eine Signalwirkung für eine Einigung in dem zweiten großen Tarifkonflikt der Region (Vales Voisey´s Bay Nickelmine) haben. An den Metallbörsen fand die Meldung erstaunlicherweise bislang kaum Widerhall, obwohl eine Beilegung der Streiks durchaus signifikante Auswirkungen auf die globale Marktbilanz von Nickel haben würde.

Im letzten vollen Jahr vor Ausbruch des Arbeitskampfes kamen die beiden Produktionsstätten auf eine Förderung von zusammen ca. 160.000 t (2008) bzw. knapp 12% des weltweiten Nickelangebots. Dagegen belief sich die Produktion im ersten Quartal 2010 nach Reuters-Angaben auf nur noch 341 t (Sudbury) bzw. 3.600 t (Voisey´s Bay), was bei bestimmten hochwertigeren Nickelsorten bereits zu ersten Engpässen geführt hat. Für den Fall einer zügigen Inbetriebnahme der stillgelegten Kapazitäten gehen wir davon aus, dass der Nickelmarkt sowohl im laufenden, wie auch im kommenden Jahr einen leichten Angebotsüberschuss aufweisen wird, weshalb wir auf Sicht von 3-12 Monaten weiterhin eine gedämpfte Nickel-Preisentwicklung erwarten.