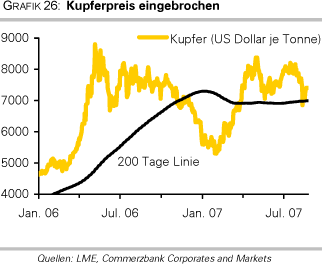

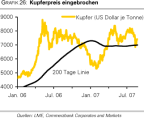

Im Sog der Subprime-Krise hatte der Kupferpreis in den letzten drei Wochen über 10% nachgegeben. Zwar unterstützt das technische Bild kurzfristig die seit einigen Tagen zu beobachtende Erholung, da die 200-Tage Linie nicht nachhaltig durchbrochen wurde.

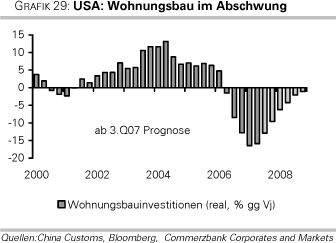

Mittelfristig spricht das fundamentale Umfeld aber für niedrigere Preise. Vor allem die Nachfragetendenzen in den USA, dem mit 10% der globalen Nachfrage zweitgrößten Verbrauchsland der Welt, haben sich verschlechtert. 40% der Kupfernachfrage entfällt auf den Bausektor und davon wiederum macht der Wohnungsbau zwei Drittel aus.

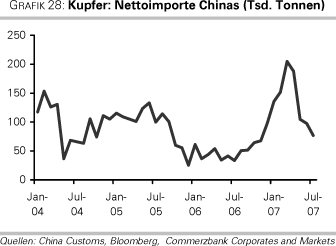

Da die Hypothekenbanken derzeit kaum Möglichkeiten zur Refinanzierung haben, gerät die Neuausgabe von Krediten ins Stocken. Aber auch die zunehmenden Gefahren für das allgemeine konjunkturelle Umfeld sprechen für eine Fortsetzung der Flaute am Bau. Wichtiger sind aber noch die Tendenzen im weltweit größten Verbrauchsland China. Auch hier scheint der Bedarf nach dem starken Jahresbeginn nicht mehr so kräftig zu steigen: die Nettoimporte sind im Juli den vierten Monat in Folge zurückgegangen.

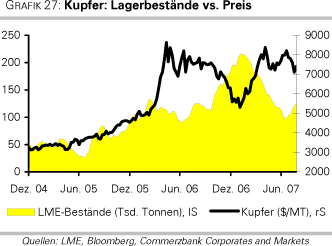

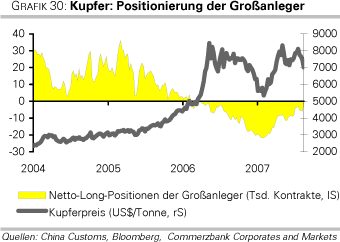

Eine Entspannung der Lage am Kupfermarkt signalisiert auch der seit Mitte Juli zu beobachtende Lageraufbau an der LME. Nicht zuletzt spricht die zur Zeit eher geringe Zahl der Netto-Short Positionen der Großanleger für eine Korrektur. Zum Jahresende halten wir an unserer Prognose von 6.200 USD je Tonne Kupfer fest.

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

Im Sog der Subprime-Krise hatte der Kupferpreis in den letzten drei Wochen über 10% nachgegeben. Zwar unterstützt das technische Bild kurzfristig die seit einigen Tagen zu beobachtende Erholung, da die 200-Tage Linie nicht nachhaltig durchbrochen wurde.

Im Sog der Subprime-Krise hatte der Kupferpreis in den letzten drei Wochen über 10% nachgegeben. Zwar unterstützt das technische Bild kurzfristig die seit einigen Tagen zu beobachtende Erholung, da die 200-Tage Linie nicht nachhaltig durchbrochen wurde.