Agrar: Gesamttrend weiter positiv

22.10.2007 | Manfred Wolter

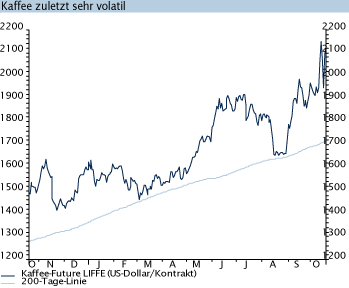

Wochenperformance fast durchgängig im Plus

Wochenperformance fast durchgängig im PlusSieht man von der Entwicklung des Kaffee- und Sojapreises ab, so lieferten alle beobachteten Rohstoffe des Segments Agrar/Softs eine neutrale oder positive Performance für die abgelaufene Woche (Baumwolle, Zucker und O-Saft mit Werten zwischen 2,9% und 2,5% stellen die Spitzenreiter).

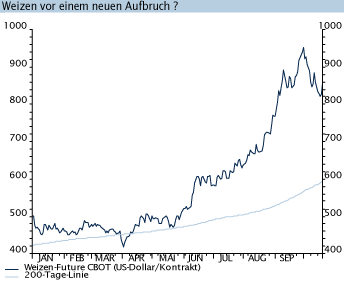

Russland und USD Preistreiber für Weizen und Mais

Auch der Weizen-Future hat sich im Wochenverlauf wieder aufgerappelt. Noch am Donnerstag sah es per Close nach einer deutlich schlechteren Woche mit einem Zwischenstand von -3,7% aus, aber dann sorgte ein Gerücht über die Anhebung des russischen Exportzolles für Weizen von 10% auf 30% am Freitag für ein Kursfeuerwerk, das erst durch die 30 USc limit up Grenze gestoppt wurde. Die treibende Wirkung der Gerüchteküche sorgte jedoch nicht nur beim Weizen Future sondern auch beim Mais Future für steigende Preise. Letzterer profitierte - wie der Weizen Future neben dem Russlandeffekt von leichten Ernteverzögerungen und einer anhaltend robusten Auslandsnachfrage infolge des international sehr schwachen US Dollars. Speziell für Mais stützten zusätzlich Prognosen über eine deutlich reduzierte US-Anbaufläche im kommenden Jahr - von 93,6 Mio. acres des Frühjahrs 2007 auf 85,8 Mio. acres (Analysten) bis 87,0 Mio. acres (USLandwirtschaftsministerium USDA) im Jahr 2008.

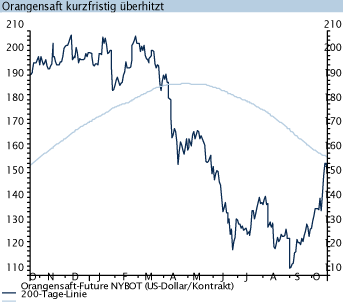

Orangensaft Future auf Konsolidierungspfad

Nachdem der Future schon am Dienstag gegenüber dem vergangenen Freitag weitere knapp 12% zulegen konnte (gegenüber dem Zwischentief Anfang September damit in der Spitze insgesamt über 30%), forderte die kurzfristige Überhitzung ihren Tribut: Das Close vom Freitag bei 147,50 Usc (+2,8% im Wochenvergleich) entsprach bereits einem Verlust von über 10 Usc gegenüber dem High vom Dienstag.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.