Agrar: Breite Spreizung des Segments

05.11.2007 | Manfred Wolter

Jeder zweite Wert mit Verlust

Jeder zweite Wert mit VerlustIm Wochenvergleich präsentieren die Commodities eine sehr inhomogene Performance, wobei der Bereich Agrar/Softs innerhalb der beobachteten Commodities entweder den Kandidaten mit dem Extremwert stellt (Kaffee Robusta an der LIFFE mit einem Gewinn von 10,7%), oder durch die Quote auffällt: Von sechs Werten mit negativer Performance in der abgelaufenen Woche stammen Baumwolle, Zucker, Kaffee Arabica und Weizen (CBOT) mit Werten zwischen -0,5% und -2,7% aus dem Bereich Agrar/Softs und wurden nur von Zink und Kupfer unterboten (-4,5% bzw. -5,5%).

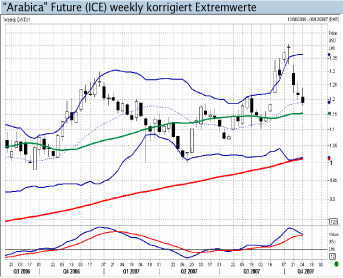

Fallende Arabica Preise trotz schlechter Ernte

Während der Future für die Sorte Robusta in London haussiert (die Ernte des laufenden Jahrgangs in Vietnam verzögert sich wegen starker Regenfälle, man erwartet insgesamt 15 Mio. Säcke nach 15,5 Mio. Säcken im Vorjahr), schließt das Pendant für die Sorte Arabica an der ICE die dritte Woche mit einem negativen Ergebnis (-2,1%) ab. Das passt auf den ersten Blick überhaupt nicht zur Nachricht der brasilianischen Agentur CONAB (Ernteprognosen des Landwirtschaftsministeriums), die Ernte des weltweit größten Kaffeeproduzenten werde im Jahrgang 2007/2008 um 23% auf 32,6 Mio. Säcke (à 60 kg) schrumpfen, lässt sich aber mit einem Blick auf den Chart klären: Mitte Oktober notierte der Future nach Ankündigung deutlicher dürrebedingter Ernteausfälle auf einem Siebenjahreshoch und die anschließenden Niederschlagsvorhersagen sorgten seither für eine Normalisierung der Preise. Der Future notiert aktuell z.B. drei USc oberhalb des gleitenden 38-Tage- Durchschnitts, der bei ca. 115 USc verläuft und ca. 17 USc oberhalb des gleitenden 200-Tage-Durchschnitts.

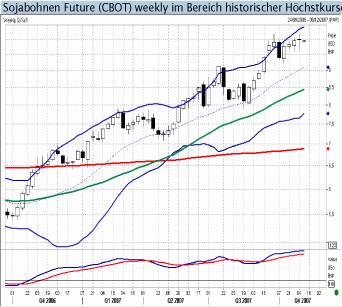

Sojabohnen Future mit doppeltem Rückenwind

Der aktuelle Futurekontrakt für Sojabohnen stieg an der CBOT in der vergangenen Woche auf ein Dreijahreshoch bei knapp 10,20 USD pro bushel. Nach dem Sprung des Ölpreises auf über 96 USD pro barrel rechnet man mit verstärkter Nachfrage für Biokraftstoffe, die aus Ölsaaten gewonnen werden. Gleichzeitig sorgt der schwache USD für die Fortsetzung zusätzlicher Impulse beim Export. Kurzfristig gibt es zumindest aus technischer Perspektive keine signifikanten Anzeichen für Trendänderungen beim Ölpreis oder beim USD.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.