Kupfer: Marktausblick 2012

05.03.2012 | Sven Streitmayer (LBBW)

- Seite 2 -

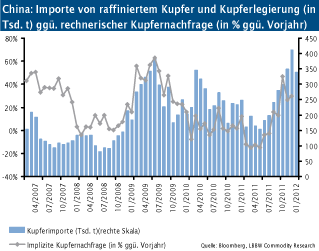

Nachfrageperspektive 2012 weiterhin solideAuch im laufenden Jahr liegt der Schlüssel für die Entwicklung der globalen Kupfernachfrage, wenig überraschend, im Reich der Mitte. Vor dem Hintergrund einer geldpolitischen Lockerung und denkbaren Engpässen bei der Versorgung mit Kupferschrott einerseits und einer anhaltenden Konsolidierung in der Immobilienbranche (außer sozialer Wohnungsbau) andererseits rechnen wir für China konservativ mit einem Verbrauchszuwachs von 4-5% im Jahr 2012. In den etablierten Industrienationen dürften sich Nachfragerückgänge in einigen europäischen Staaten und Zuwächse in den USA und Japan in etwa die Waage halten, so dass wir den Weltverbrauch von Kupfer im laufenden Jahr auf etwa 20,5 Mio. t (+3%) taxieren.

Angebot: Engpassfaktor Kupferminenförderung

The same procedure as every year: So oder so ähnlich lässt sich die Entwicklung der Angebotsseite von Kupfer im vergangenen Jahr umschreiben.

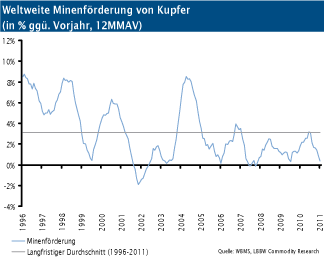

Wieder einmal enttäuschte die Minenproduktion von Kupfer (Konzentrat und SX-EW) auf ganzer Linie. Die jüngste ICSG-Statistik für den Zeitraum Januar bis November 2011 belegt dies eindrucksvoll. In der Summe blieb die weltweite Minenförderung mit 14,6 Mio. t praktisch unverändert zum entsprechenden Vorjahreswert (+0,1%). Seit 2007 beträgt das jährliche Wachstum der globalen Minenproduktion trotz boomender Nachfrage und historisch hohem Preisniveau damit gerade einmal 0,8%. In den zehn Jahren zuvor belief sich die Steigerungsrate noch auf knapp 3% p.a.

Ursächlich hierfür ist die inzwischen schon altbekannte Kombination aus rückläufiger Erzqualität der alternden Großminen, Arbeitskämpfen, mangelhafter Energieversorgung, Naturkatastrophen und sonstiger technischer Probleme. Besonders betroffen sind die traditionellen Fördergebiete wie Chile, das alleine für mehr als ein Drittel der Weltproduktion verantwortlich ist und die weltgrößte Kupfermine Escondida beherbergt. Deren Mehrheitseigner BHP Billiton meldete - exemplarisch für die strukturellen Angebotsprobleme der Branche - für 2011 unlängst einen Förderrückgang von 25% auf den tiefsten Stand seit 2002. Als Erklärung verwies der Konzern auf den sinkenden Kupfergehalt sowie den zweiwöchigen illegalen Arbeiterstreik.

Bringt 2012 die Lösung der Minen-Misere?

Für die Produktionsseite des Kupfermarktes könnte 2012 eine Zäsur markieren. Denn erstmals seit Jahren wird gleich eine ganze Serie nennenswerter Neuprojekte den Betrieb aufnehmen. Hierzu zählen u.a. Konkola Deep (Sambia), Oyu Tolgoi (Mongolei) und Antapaccay (Peru) sowie die Erweiterung bestehender Minen, wie Los Bronces, Esperanza (beide Chile) und Antamina (Peru). Zusammen mit der erwarteten Erholung der Förderung in den Giant Mines Escondida und Grasberg besitzt die Weltminenproduktion im laufenden Jahr ein theoretisches Wachstumspotenzial von fast 10%.

Nach Maßgabe der üblichen Anlaufschwierigkeiten und sonstiger unerwarteter Produktionsunterbrechungen betrachten wir 2012 aber noch nicht als Befreiungsschlag. Gleichwohl dürfte das laufende Jahr den Wendepunkt zu einem nachhaltigen Angebotsschub darstellen (vgl. Abb. Mitte), welcher die angespannte Versorgungslage am Kupfermarkt mittelfristig drastisch verbessern sollte.