Industriemetalle: Zenit bereits überschritten?

14.11.2007 | Eugen Weinberg

Die Fusionswelle im Rohstoffsektor hat mit dem Übernahmeangebot von BHP Billiton für den zweitgrößten Bergbaukonzern Rio Tino ihr vorläufiges Hoch erreicht. Die Preise für Industriemetalle sollten wegen der Konjunkturabkühlung in den USA, steigenden Förderkapazitäten und Lagerbeständen an den Metallbörsen ihren Zenit bereits überschritten haben.

Die Fusionswelle im Rohstoffsektor hat mit dem Übernahmeangebot von BHP Billiton für den zweitgrößten Bergbaukonzern Rio Tino ihr vorläufiges Hoch erreicht. Die Preise für Industriemetalle sollten wegen der Konjunkturabkühlung in den USA, steigenden Förderkapazitäten und Lagerbeständen an den Metallbörsen ihren Zenit bereits überschritten haben.Das Übernahmeangebot von BHP für den Konkurrenten Rio Tinto war mit Sicherheit die bedeutendste Nachricht im Rohstoffsektor. Unserer Meinung nach haben jedoch viele noch gar nicht die Tragweite dieser Nachricht verstanden. China ist mit einem Anteil von mehr als 50% der größte Eisenerzverbraucher der Welt; der neue Konzern BHP/Rio Tinto würde dann fast 1/3 des Überseehandels mit Eisenerz kontrollieren. Die chinesische Entwicklungsbank, hinter der die Regierung von Bejing steht, hat in der vergangenen Woche Anteile am Rohstoffkonzern Rio Tinto im Wert von 500 Mio. USD erworben. Man möchte damit klarmachen, dass China eine Schlüsselrolle im Übernahmekampf mit BHP spielen möchte. Wir sind der Meinung, dass sich der Konzentrationsprozess im Bergbausektor weiter fortsetzen wird und das Preisniveau insbesondere bei den nicht börsennotierten Rohstoffen wie Eisenerz hochhalten sollte. Für die konjunkturreagiblen Rohstoffe wie beispielsweise Kupfer dürfte jedoch in den kommenden Monaten der Trend eher nach unten zeigen.

Kupfer

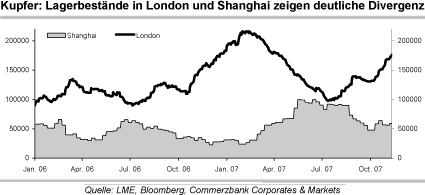

Die Kupfer-Lagerbestände an der LME sind vom Tief im Juli bereits wieder über 80% Angestiegen. Der Preis hat seit dem Hoch im Oktober fast 17% verloren und nähert sich in schnellen Schritten unserer Prognosen von 7.350 USD im Durchschnitt für das vierte Quartal an. Die chinesischen Importe für Kupfer und Kupferprodukte stiegen in den ersten 10 Monaten vergleichen mit dem Vorjahr um 39%. Die Gesamtimporte betrugen laut der chinesischen Zollbehörde in diesem Zeitraum 2,33 Mio. Tonnen. Im Oktober lagen die Importe jedoch mit 204,4 Tsd. Tonnen um knapp 5,6% geringen als 216,6 Tsd. Tonnen im September. Die Importe an Kupferschrott stiegen um 16% auf 4,55 Mio. Tonnen Die chinesische Nachfrage ist nach wie vor durch das starke Wirtschaftswachstum getrieben, die sich auch durch die straffere Geldpolitik nicht beeindrucken ließ.

Wir sind jedoch der Meinung, dass die Nachfrage aus den OECD-Ländern in den nächsten Monaten deutlich zurückgehen wird, wie die Schwäche des OECD-Frühindikators andeutet. Laut jüngsten Schätzungen der International Copper Study Group dürfte sich der Überschuss am Kupfermarkt 2008 auf 528 Tsd. Tonnen ausweiten. Verantwortlich ist hierfür vor allem die stark steigende Minenproduktion. Es wird mit einem Anstieg um 7,3% gerechnet. Interessant ist der enorme Anstieg der afrikanischen Minenproduktion, die im nächsten Jahr um über 26% zulegen sollte und sich damit gegenüber 2005 fast verdoppelt haben wird. An der COMEX haben die Großspekulanten in der vergangenen Woche ihre Netto-Short-Positionen um 18% auf 3,1 Tsd. Kontrakte ausgebaut. Betrachtet man nur die technische Situation bei Kupfer, so ist kurzfristig mit einer Korrektur nach oben zu rechnen. Der Ausverkauf der vergangenen Tage ist mit der Dynamik von Mitte August vergleichbar. Die Handelsspanne zwischen 6.800 und 8.300 USD sollte angesichts der eintrübenden Konjunktur in den nächsten Wochen nach unten verlassen werden. Wir sehen uns in unseren Prognosen bestätigt. Die nächste Zielzone befindet sich dann im Bereich 5.500 bis 6.000 USD