Oil Markets Monthly

27.06.2012 | Sintje Boie (HSH Nordbank)

- Seite 2 -

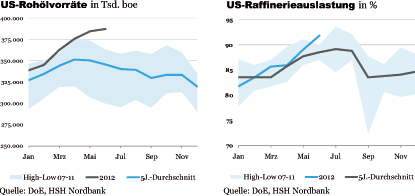

Die Benzinlagerbestände sind im Vergleich zu Ende März weiter gesunken und notieren derzeit bei 202,7 Mio. boe. Der Rückgang geht über den saisonüblichen Verlauf hinaus, so dass sich die Lagerbestände nun spürbar unterhalb ihres Durchschnitts der vergangenen fünf Jahre bewegen. Damit macht sich die deutlich höhere Raffinerieauslastung no ch nicht ausreichend bemerkbar. Der Rückgang der Destillatelagerbestände hat sich per saldo seit Ende März fortgesetzt. Damit markieren die Lagerbestände nun ein Niveau von 121,1 Mio. boe und liegen deutlich unterhalb eines normalen saisontypischen Niveaus, auch wenn sie zuletzt zumindest wieder etwas nach oben geklettert sind.

Weitere Informationen

Konflikt mit dem Iran schwelt weiter

Ende Februar diesen Jahres hat der sich verschärfende Atomkonflikt mit dem Iran den Ölpreis (Brent) auf Niveaus deutlich oberhalb der 120 USD/Barrel getrieben. Ab April wurden die hohen Stände dann allmählich verlassen. Ein Faktor für den sinkenden Ölpreis war der sich entspannende Iran-Konflikt.

Angesichts der zunehmenden Sanktionen des Westens, die den Druck auf den Iran massiv erhöht haben, sind die fünf UN-Vetomächte USA, Russland, China, Frankreich und Großbritannien sowie Deutschland (5+1-Gruppe) auf der einen Seite und der Iran auf der anderen Seite seit April wieder an den Verhandlungstisch zurückgekehrt. Doch die bisherigen Gespräche haben bislang keine konkreten Ergebnisse hervorgebracht - das gilt auch für die Verhandlungen am 18./19. Juni in Moskau, bei denen sich beide Seiten nur darauf verständigen konnten, sich Anfang Juli auf niedrigerer diplomatischer Ebene noch einmal zu treffen, um Schnittmengen für neue Verhandlungen auszuloten.

Dies zeigt, dass derzeit die Differenzen unüberbrückbar sind. Trotz der verschärften Sanktionen scheint der Iran nicht auf die Forderungen der 5+1-Gruppe eingehen zu wollen, deren wichtigste Punkte ein Stopp der Urananreicherung auf 20%, ein Export des bereits auf diesen Grad angereicherten Materials sowie das Schließen der unterirdischen Atomanlage von Fordow sind. Der Iran fordert seinerseits unter anderem das Recht auf Urananreicherung, die Aufhebung von Sanktionen im Gegenzug für iranische Kooperation mit der Internationalen Atomenergiebehörde (IAEO) und Zusammenarbeit im Be reich der zivilen Ke rnkraft. Von dem nächsten Treffen hängt ab, ob es weitere diplomatische Gespräche mit dem Iran geben wird.

Das bedeutet, der Iran muss sich entscheiden, ob er der Diplomatie eine Chance geben will. Denn ohne substantielle Zugeständnisse werden sich die verhandelnden Länder dieses Mal wohl kaum abspeisen lassen. Das Zeitfenster für eine diplomatische Lösung dürfte nicht ewig offen stehen. Sind keine erkennbaren Fortschritte bei den Gesprächen mit dem Iran zu verzeichnen, droht ein Ende der Diplomatie. Die Alternative dürfte für keine der beiden Seiten erstrebenswert sein: Ein Militärschlag von Israel, das sich durch das iranische Atomprogramm zunehmend bedroht fühlt, möglicherweise mit Unterstützung der USA.

Eine militärische Intervention ist kaum dazu angetan, die Situation zu verbessern. Es ist davon ausgehen, dass das iranische Atomprogramm dadurch zwar zurückgeworfen werden würde, aber keinesfalls komplett zu stoppen wäre. Stattdessen dürfte es zu einer kompletten Destabilisierung der Region kommen - wahrscheinlich mit vielen unvorhersehbaren Folgen.

Israel würde sich in einem offenen Konflikt mit seinen Nachbarn befinden, der Terrorismus würde angeheizt werden, und der Westen hätte einen neuen Brandherd, der kaum zu befrieden wäre. Auch der Effekt auf den Ölpreis wäre erheblich und würde das ohnehin schon nachlassende Wachstum der Weltwirtschaft weiter dämpfen. Der Preis für Brent könnte in solch einem Szenario in Regionen zwischen 150 und 200 USD/Barrel vorstoßen. Die Risiken einer Militärintervention übersteigen den Nutzen also deutlich, so dass eine solche unbedingt zu vermeiden ist.

Andererseits ist ein Iran mit Atomwaffen für die Weltgemeinschaft kaum zu tolerieren. Er würde ein erhebliches Sicherheitsrisiko darstellen und andere Länder dazu verleiten, ebenfalls nach Nuklearwaffen zu streben. Das heißt, es muss eine Lösung am Verhandlungstisch erzielt werden. Dafür müssen sich aber beide Streitparteien aufeinander zubewegen - der Druck der Sanktionen, die den Iran immerst ärker in die Isolation treiben, sollte dabei helfen.

Die Unsicherheit darüber, ob eine diplomatische Lösung gefunden werden kann oder nicht doch ein Militärschlag droht, dürfte auf Sicht der kommenden Wochen steigen und damit einem weiteren Preisverfall von Brent zumindest einen Riegel vorschieben, wenn nicht sogar längerfristig zu leicht steigenden Notierungen führen.

© Sintje Boie

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.