Die Bären klopfen an!

14.12.2007 | Eugen Weinberg

Die Basismetalle, die in der zweiten Phase des Rohstoffbullenmarktes ab 2003 die Performance-Rankings anführten, kommen zunehmend unter Druck. Die Veränderung der Terminstrukturkurven führt bei den meisten Metallen bereits wieder zu einer Contango-Formation. Darüber hinaus wirft die erwartete Abkühlung der US-Wirtschaft ihre Schatten voraus. Alles in allem kein gutes Umfeld für passive Investments in diesem Bereich.

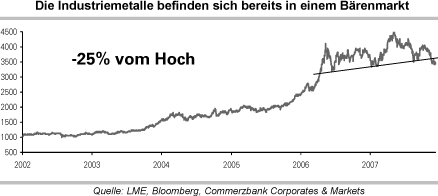

Die Basismetalle, die in der zweiten Phase des Rohstoffbullenmarktes ab 2003 die Performance-Rankings anführten, kommen zunehmend unter Druck. Die Veränderung der Terminstrukturkurven führt bei den meisten Metallen bereits wieder zu einer Contango-Formation. Darüber hinaus wirft die erwartete Abkühlung der US-Wirtschaft ihre Schatten voraus. Alles in allem kein gutes Umfeld für passive Investments in diesem Bereich.Die Basismetalle, welche die Hausse an den Rohstoffmärkten in den vergangenen Jahren angeführt haben, tendieren seit dem Hoch im April nur noch Richtung Süden. Mit einem Verlust von über 23% befindet sich der Sektor somit nach klassischer Definition (Rückgang um mehr als 20%) in einem Bärenmarkt, während sich demgegenüber die breiten Rohstoffindizes nur knapp unter ihren Höchstständen befinden.

Als die Hauptverantwortlichen für den Boom am Rohstoffmarkt werden primär passive Indexinvestments gesehen, welche stetig neue Longpositionen nachgefragt und damit die Preise nach oben getrieben haben. Aus unserer Sicht ist es daher für die mittelfristige Entwicklung der Preise entscheidend, ob diese Gewinne erzielen und somit Anreize erhalten, ihre Positionen auszubauen bzw. zumindest zu halten.

Historisch gesehen waren passive Indexinvestments in Phasen von Backwardation besonders lukrativ, da sich hier eine so genannte positive "Rollrendite" für den Investor ergibt. Die Bedeutung dieser Ertragskomponente bei passiven Produkten ist nicht zu unterschätzen. Bei einer Investition in Nickel seit 2005 machte der "Rollertrag" fast 11% pro Jahr aus! Aufgrund der Contango-Formation ergibt sich nun - falls der Spotpreis unverändert bleibt und der 3-Monats-Forward der derzeitgen Terminkurve folgt - sogar eine negative Rollrendite von der annualisierten 6,41%, d.h. die Rollrendite verschwindet nicht nur, sondern mindert sogar den Ertrag der Investition. Aus unseren Analysen geht hervor, dass Backwardation bei Metallen überwiegend mit Phasen steigender Preise einhergeht. Dies zeigt sich insbesondere seit 2001 als China der WTO beigetreten ist und der 20jährige Bärenmarkt bei den Industriemetallen endete.

Betrachtet man nun, dass mittlerweile bei einigen Metallen bereits das Open Interest bei fallenden Preisen stark anzuziehen scheint, hierfür ist Nickel ein gutes Beispiel, so könnte der Wegfall bzw. die Liquidation der Longpositionen passiver Investoren den Druck auf die Preise verstärken. Viele der neu hinzugekommenen Rohstoffinvestoren der vergangenen Jahre sind primär wegen der niedrigen Korrelation zu anderen Anlageklassen bzw. der hohen Renditen in den Markt eingestiegen. Die Korrelation zwischen den Industriemetallen und den Aktienmärkten hat sich jedoch in den vergangenen Jahren, dramatisch erhöht und damit die viel zitierten Diversifikationseffekte stark gemindert.

Des Weiteren ist zu beobachten, dass auch einige bekannte Hedge-Fonds, die in den letzten Jahren hauptsächlich auf der Longseite anzutreffen waren, teilweise dramatisch Schieflagen erlitten haben. Somit ist damit zu rechnen, dass sich etwaige Abwicklungen dieser Fonds in Form von weiteren Long-Liquidationen und nicht als Unterstützung am Markt auftreten werden.

Zusammenfassend sieht das Bild für die Industriemetalle sehr negativ aus. Unsere Meinung fallender Preise, welche wir bereits seit Mitte des Jahres vertreten haben, ist nun sehr schnell Wirklichkeit geworden. Unserer Meinung nach sollte sich die Schwächephase bei den Industriemetallen in den nächsten Monaten weiter fortsetzen und andere Sektoren deutlich underperformen.