Ausblick 2014: Energiepreise weiter in Komfortzone

11.12.2013 | Eugen Weinberg (Commerzbank)

Der globale Ölmarkt bleibt 2014 dank der kräftig steigenden Ölproduktion außerhalb der OPEC reichlich versorgt. Die US-Ölproduktion sollte ihren rasanten Aufwärtstrend fortsetzen. Wenn darüber hinaus Rohöl aus Libyen und dem Iran an den Markt zurückkehrt, müsste die OPEC an anderer Stelle kürzen, um den Ölmarkt im Gleichgewicht zu halten. Unplanmäßige Angebotsausfälle und die geopolitischen Spannungen im Nahen Osten sprechen gegen einen stärkeren Ölpreisrückgang. Wir erwarten daher für 2014 einen durchschnittlichen Brentölpreis von 106 USD je Barrel. Dank hoher Nachfrage sehen wir die Verarbeitungsmarge bei Diesel trotz steigender US-Exporte gut unterstützt. US-Erdgas bleibt entkoppelt und dürfte leicht von einer Erholung der US-Konjunktur profitieren. Kohle dagegen dürfte stärker nachgefragt werden, doch ein reichliches Angebot begrenzt den Preisanstieg.

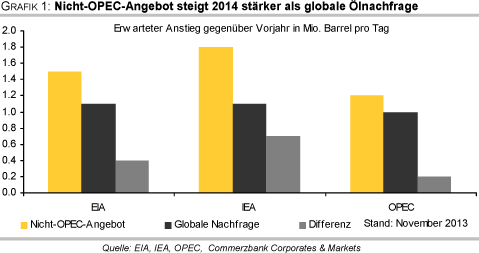

Der globale Ölmarkt bleibt 2014 dank der kräftig steigenden Ölproduktion außerhalb der OPEC reichlich versorgt. Die US-Ölproduktion sollte ihren rasanten Aufwärtstrend fortsetzen. Wenn darüber hinaus Rohöl aus Libyen und dem Iran an den Markt zurückkehrt, müsste die OPEC an anderer Stelle kürzen, um den Ölmarkt im Gleichgewicht zu halten. Unplanmäßige Angebotsausfälle und die geopolitischen Spannungen im Nahen Osten sprechen gegen einen stärkeren Ölpreisrückgang. Wir erwarten daher für 2014 einen durchschnittlichen Brentölpreis von 106 USD je Barrel. Dank hoher Nachfrage sehen wir die Verarbeitungsmarge bei Diesel trotz steigender US-Exporte gut unterstützt. US-Erdgas bleibt entkoppelt und dürfte leicht von einer Erholung der US-Konjunktur profitieren. Kohle dagegen dürfte stärker nachgefragt werden, doch ein reichliches Angebot begrenzt den Preisanstieg.Der Ölmarkt bleibt auch 2014 reichlich versorgt, was sich dämpfend auf den Ölpreis auswirken sollte. Zwar dürfte die globale Ölnachfrage im kommenden Jahr etwas stärker steigen als in diesem Jahr. Die Schätzungen der Internationalen Energieagentur IEA, der US-Energiebehörde EIA und der OPEC liegen bei einem Nachfrageanstieg um ca. 1,1 Mio. Barrel pro Tag, nach knapp 1 Mio. Barrel pro Tag im laufenden Jahr. Das Angebot außerhalb der OPEC soll laut IEA aber um 1,8 Mio. Barrel pro Tag steigen und damit den erwarteten Nachfragezuwachs deutlich übertreffen.

Die EIA und die OPEC liegen mit ihren Schätzungen zum Wachstum des Nicht-OPEC-Angebots zwar etwas niedriger. Alle drei Agenturen sind sich allerdings darin einig, dass das Nicht-OPEC-Angebot 2014 stärker steigen wird als die globale Nachfrage (Grafik 1).

Der Haupttreiber ist die rasant steigende Ölproduktion in den USA, welche in diesem Jahr vor allem dank der steigenden Schieferölproduktion in Texas und Nord-Dakota auf durchschnittlich 7,5 Mio. Barrel Rohöl pro Tag steigen soll (Grafik 2, Seite 2). Das wäre das höchste Jahresdurchschnittsniveau seit dem Jahr1990 und 50% mehr als vor fünf Jahren. Der Anstieg der US-Ölproduktion dürfte sich im kommenden Jahr fortsetzen. Laut EIA soll die US-Rohölproduktion im Jahr 2014 um 1 Mio. auf durchschnittlich 8,5 Mio. Barrel pro Tag steigen.

Ende 2014 soll sie sogar bei knapp 9 Mio. Barrel pro Tag liegen. Inklusive Ölkondensate und Biokraftstoffe prognostiziert die IEA einen Anstieg der US-Ölproduktion um knapp 900 Tsd. auf 11,13 Mio. Barrel pro Tag. Die USA sollen im Zuge dessen im Jahr 2015 zum weltgrößten Ölproduzenten aufsteigen. Vor einem Jahr ging die IEA noch davon aus, dass dies erst 2017 der Fall sein wird.

Das steigende Nicht-OPEC-Angebot macht sich in einem sinkenden Bedarf an OPEC-Öl bemerkbar. Laut Schätzung der IEA werden im kommenden Jahr nur noch durchschnittlich 29,1 Mio. Barrel pro Tag an OPEC-Öl benötigt (Grafik 3). Dies bedeutet einen Rückgang um 900 Tsd. Barrel pro Tag gegenüber 2013. Die EIA und die OPEC schätzen den Bedarf an OPEC-Öl im kommenden Jahr auf 29,6 Mio. Barrel pro Tag. Die OPEC produzierte im November laut einer Reuters-Umfrage zwar exakt auf diesem Niveau und damit so wenig wie zuletzt vor zweieinhalb Jahren. Dies war in erster Linie auf unplanmäßige Produktionsausfälle zurückzuführen, welche sich auf ca. 3 Mio. Barrel pro Tag summieren und nur teilweise durch Saudi-Arabien ausgeglichen wurden.

So produziert Libyen aufgrund anhaltender Streiks und Proteste seit Monaten nur noch ein Bruchteil des üblichen Niveaus (Grafik 4, Seite 3). Bei einer Normalisierung des libyschen Ölangebots müssten die anderen OPEC-Mitglieder, insbesondere Saudi-Arabien, die Produktion reduzieren, um den Ölmarkt im Gleichgewicht zu halten.

Dies gilt erst recht für den Fall, sollte es Mitte2014 zu einer Lockerung oder gar Aufhebung der Ölsanktionen gegen den Iran kommen. Die Chancen dafür sind gestiegen, seit es Ende November bei den Atomgesprächen zu einer ersten Einigung im seit Jahren schwelenden Atomstreit kam. Europäischen Versicherungen ist es inzwischen wieder erlaubt, für Öllieferungen aus dem Iran Verträge abzuschließen.

Dies dürfte in den kommenden Monaten zu etwas höheren Käufen asiatischer Abnehmer führen, zumal diese von den USA für weitere sechs Monate von den Sanktionen ausgenommen wurden. Eine nochmalige Verschärfung der Ölsanktionen, wie sie im US-Kongress diskutiert wurde, dürfte ebenfalls vom Tisch sein. Eine weitreichende Lösung des Atomstreits soll in den nächsten sechs Monaten erarbeitet werden.

Im Falle einer Aufhebung der Iran-Sanktionen könnten bis zu 1 Mio. Barrel pro Tag an iranischem Öl zusätzlich an den Markt kommen. Dieses Rohöl wird angesichts der oben skizzierten Marktlage eigentlich gar nicht benötigt. Der Iran würde daher zu weitreichenden Preiszugeständnissen gezwungen sein, was zu einem Unterbietungswettbewerb der Ölproduzenten im Kampf um Marktanteile führen könnte und die Ölpreise unter Druck setzen würde. Für eine Aufhebung der Iran-Sanktionen ist allerdings die Zustimmung des US-Kongresses notwendig.

Dieser dürfte einem solchen Ansinnen deutlich skeptischer gegenüberstehen als die US-Regierung. Da im kommenden Jahr in den USA Zwischenwahlen stattfinden, dürften sich zudem viele Kongressabgeordnete mit einer Zustimmung schwer tun, zumal die USA bereits vor dem Inkrafttreten der Sanktionen kein Öl aus dem Iran importierten. Vor allem Europa und China wären als zuvor wichtigste Abnehmer die Hauptnutznießer.

Von der Nachfrage sind keine großen Überraschungen und Impulse für die Preise zu erwarten. Diese wird weiterhin von den Schwellenländern wie China, Indien, Brasilien, Saudi-Arabien und Russland getragen. Die genannten fünf Länder stellen laut IEA allein drei Viertel des für 2014 erwarteten Nachfragewachstums. Erstmals überhaupt wird die Nachfrage in den Schwellenländern im kommenden Jahr die Nachfrage in den Industrieländern übertreffen. Denn letztere wird wohl weiter schrumpfen. Dies gilt insbesondere für Europa und Japan und in abgeschwächter Form auch für die USA. Zwar dürfte die Ölnachfrage in den Industrieländern durch eine Aufhellung der Konjunktur Rückenwind erhalten. Dem steht allerdings eine verbesserte Kraftstoffeffizienz im Transportsektor gegenüber, welcher mehr als die Hälfte der gesamten Ölnachfrage stellt.

Für etwas Gegenwind könnte im kommenden Jahr die Geldpolitik sorgen. Unsere Volkswirte gehen davon aus, dass die US-Notenbank Fed ihre ultra-lockere Geldpolitik ab dem kommenden Frühjahr schrittweise zurückführen wird. Dies könnte über einen stärkeren US-Dollar auch für vorübergehenden Druck auf die Ölpreise sorgen. Allerdings konnten die Ölpreise vom seit Ende 2012 laufenden dritten Anleihekaufprogramm der Fed kaum profitieren.