Libyen und Cushing sorgen für Konvergenz der Ölpreise

10.04.2014 | Eugen Weinberg (Commerzbank)

Hoffnungen auf eine Wiederaufnahme der Öllieferungen aus Libyen setzten den Brentölpreis kurzzeitig unter Druck. Wir bleiben skeptisch, ob es zu einer baldigen Normalisierung des libyschen Ölangebots kommt. Erst dann dürfte der Brentölpreis stärker nachgeben. Der kräftige Abbau der Rohölvorräte in Cushing seit Jahresbeginn hat die Preisdifferenz zwischen Brent und WTI deutlich schrumpfen lassen. Auch wenn sich das Überangebot lediglich an die US-Golfküste verlagert hat, deutet die fallende WTI-Terminkurve auf eine Angebotsverknappung von WTI hin. Der WTI-Preis bleibt dadurch gut unterstützt.

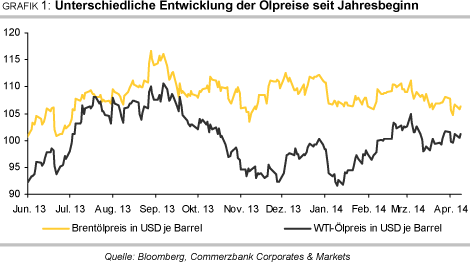

Hoffnungen auf eine Wiederaufnahme der Öllieferungen aus Libyen setzten den Brentölpreis kurzzeitig unter Druck. Wir bleiben skeptisch, ob es zu einer baldigen Normalisierung des libyschen Ölangebots kommt. Erst dann dürfte der Brentölpreis stärker nachgeben. Der kräftige Abbau der Rohölvorräte in Cushing seit Jahresbeginn hat die Preisdifferenz zwischen Brent und WTI deutlich schrumpfen lassen. Auch wenn sich das Überangebot lediglich an die US-Golfküste verlagert hat, deutet die fallende WTI-Terminkurve auf eine Angebotsverknappung von WTI hin. Der WTI-Preis bleibt dadurch gut unterstützt.Der Brentölpreis fiel Anfang April auf ein 5-Monatstief von 104 USD je Barrel und damit auch kurzzeitig aus der seit Anfang des Jahres bestehenden Handelsspanne. Seit Jahresbeginn hat sich Brent um 3% verbilligt. Deutlich besser behauptete sich dagegen der WTI-Preis. Dieser geriet zwar ebenfalls unter Druck und handelte zwischenzeitlich unterhalb von 100 USD je Barrel. Seit Jahresbeginn steht dagegen ein Plus von fast 4% zu Buche.

Die Preisdifferenz zwischen den beiden Ölsorten ist zwischenzeitlich auf weniger als 5 USD je Barrel geschrumpft und war damit so niedrig wie zuletzt im September 2013 (Grafik 1). Im Januar hatte sie zeitweise noch 15 USD je Barrel betragen. Was sind die Gründe für die unterschiedliche Preisentwicklung von Brent und WTI und wie sind die weiteren Aussichten?

Zunächst ein Blick auf Brent: Der Brentölpreis bewegte sich in den ersten drei Monaten des Jahres größtenteils in einer Handelsspanne zwischen 105 und 110 USD je Barrel. Anfang März kam es beim ersten Aufflackern der Krim-Krise zu einem kurzzeitigen Anstieg auf 112 USD je Barrel. Dieser wurde allerdings schnell wieder rückgängig gemacht, da trotz der Androhung von Sanktionen des Westens gegen Russland keine Unterbrechung der russischen Öllieferungen erwartet wurde. Die Hoffnung auf eine Wiederaufnahme der Öllieferungen aus Libyen setzte Brent unter Druck. Da libysches Öl eine ähnliche Qualität wie Brent hat und vor allem auf dem europäischen Markt angeboten wird, spricht ein steigendes Ölangebots aus Libyen für niedrigere Brent-Notierungen.

Die libysche Regierungund die Rebellen haben sich auf eine schrittweise Öffnung der seit acht Monaten von den Rebellen besetzten Ölhäfen im Osten des Landes verständigt. Zunächst sollen zwei kleinere Häfen mit einer Exportkapazität von zusammen 200 Tsd. Barrel pro Tag geöffnet werden. Die zwei größeren Häfen mit einer Kapazität von insgesamt ca. 500 Tsd. Barrel pro Tag sollen nach weiteren Gesprächen in spätestens vier Wochen folgen. Die Liefermenge aus Libyen würde sich damit in etwa versechsfachen. Zunächst wird man dabei auf die Lagerbestände in den Häfen zurückgreifen müssen, welche Schätzungen zufolge für ca. 2-3 Wochen reichen dürften.

Mit der Öffnung der ostlibyschen Häfen kann auch die seit Monaten stillgelegte Förderung in den Ölfeldern im Osten Libyens wieder aufgenommen werden. Dennoch dürften einige Wochen vergehen, bis das ursprüngliche Produktionsniveau wieder erreicht ist. Noch lässt sich nicht abschätzen, ob Schäden an den Ölfördereinrichtungen und Pipelines durch die monatelange Schließung der Anlagen entstanden sind. Ein Anstieg der ostlibyschen Öllieferungen nach der Freigabe der Häfen auf ca. 700 Tsd. Barrel pro Tag stellt daher das bestmögliche Szenario dar. Das Ölangebot aus Libyen bleibt somit zunächst stark eingeschränkt, zumal die Ölförderung im Westen des Landes aufgrund von anhaltenden Protesten ebenfalls beeinträchtigt ist.

Dies betrifft insbesondere das zweitgrößte Ölfeld Libyens, El Sharara. Die dortige Ölförderung konnte im Februar nicht wieder auf das ursprüngliche Niveau von 340 Tsd. Barrel pro Tag angehoben werden, obwohl das Ölfeld zuvor aufgrund von Protesten nur für einige Wochen geschlossen war. Mittlerweile ist das zweitgrößte Ölfeld Libyens erneut von Protestierenden besetzt und die Ölproduktion seit Mitte März wieder lahmgelegt. Das El Sharara-Ölfeld ist damit auch ein warnendes Beispiel dafür, dass eine Einigung zwischen der Regierung und den Rebellen schon nach kurzer Zeit bereits wieder Makulatur sein kann und eine dauerhafte Öffnung der Ölhäfen keineswegs sicher ist.

Wie bereits eingangs erwähnt, hat sich der WTI-Preis in den vergangenen Wochen weitaus besser entwickelt als der Brentpreis. Dies hängt nicht nur mit der Hoffnung auf eine Normalisierung der libyschen Ölproduktion zusammen, sondern auch mit der Lagerentwicklung in den USA. Die Rohöllagerbestände in Cushing, dem Lager- und Auslieferungsort für WTI, sind seit Ende Januar an neun aufeinanderfolgenden Wochen um insgesamt 14,6 Mio. Barrel gefallen. Sie liegen mittlerweile auf dem niedrigsten Niveau seit November 2009 (Grafik 2).

Bis zum letzten Jahr bestand aufgrund der steigenden Schieferölproduktion noch ein beträchtliches lokales Überangebot von Rohöl im Mittleren Westen der USA, was die Cushing-Vorräte ansteigen ließ und den WTI-Preis belastete. Aufgrund der Inbetriebnahme neuer Pipelinekapazitäten kann dieses Überangebot mittlerweile aber an die US-Golfküste abfließen.

Während die Lagerbestände in Cushing seit neun Wochen ununterbrochen fallen, steigen sie an der US-Golfküste (PADD3) rasant an. Zwischen Mitte Januar und Ende März kam es dort an zehn aufeinanderfolgenden Wochen zu einem Anstieg der Rohölvorräte um insgesamt 39,3 Mio. Barrel auf ein Rekordniveau von gut 200 Mio. Barrel (Grafik 2). Ein Teil des Lageraufbaus ist saisonbedingt. Allerdings fiel der Anstieg der Rohölvorräte an der US-Golfküste in diesem Jahr um ca. 10 Mio. Barrel stärker aus als im Durchschnitt der vergangenen fünf Jahre. Dies geschah, obwohl die USA über die Golfküste deutlich weniger Rohöl importieren. Verglichen mit dem 5-Jahresdurchschnitt liegen die Einfuhren im Golfküstendistrikt ca. 1 Mio. Barrel pro Tag niedriger (Grafik 3).