Aluminium: Preissprung durch Angebotsschock und Investmentnachfrage

06.02.2008 | Sven Streitmayer

Markt: Aluminium markiert Sechs-Monatshoch

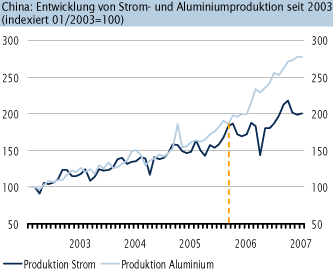

Markt: Aluminium markiert Sechs-MonatshochFür das Leichtmetall Aluminium beginnt das neue Jahr gleich mit deutlichen Preissteigerungen. Getrieben von einer nationalen Energiekrise im wichtigsten Produzentenland China, welche derzeit mind. 10% der gesamten Hüttenkapazität der Volksrepublik lahmgelegt hat, sowie dem zunehmenden Interesse von Seiten der Fonds und Spekulanten legte der Aluminiumpreis alleine in den letzten sieben Handelstagen um knapp 13% zu.

Betrachtet man die lange Historie der Aluminiumpreisentwicklung, findet sich die aktuelle Phase von ihrem Ausmaß her in den Rekordbüchern wieder: So gab es in den vergangenen 18 Jahren nur noch im Mai 2006 einen stärkeren Preisschub binnen einer Woche. Erstmals seit sechs Monaten kostet die Tonne Aluminium am Spotmarkt damit wieder mehr als 2.600 USD. Aus technischer Sicht hat der Aluminiumpreis mit dem deutlichen Bruch der 200-Tageslinie und einer Reihe weiterer Widerstandsmarken nun bereits Preisziele von 2.800 bis 2.900 USD ins Visier genommen.

Terminmarktakteure mit gesteigerten Erwartungen

Am Terminmarkt resultierte der jüngste Preisschub in einem leichten Anstieg kurz laufender Kontrakte relativ zu den längeren Laufzeiten, so dass die Terminkurve im Bereich bis 15 Monate verflachte. Indes verharrt der Spread zwischen 3M-Kontrakt und Kassepreis unverändert zwischen 40 und 60 USD. Diese ausgeprägte Contango-Situation ist Ausdruck der relativ komfortablen Angebotssituation am physischen Markt.

Am langen Ende der Terminkurve setzte sich der steigende Trend auch in den vergangenen Monaten mit unverminderter Dynamik fort. Während eine Tonne des Leichtmetalls zur Lieferung in 5 Jahren im Januar 2007 noch für 1.892 USD zu haben war, zahlt der Verbraucher heute bereits 2.734 USD für den Kontrakt. Im Hinblick auf die gestiegenen Produktionskosten und der anhaltend hohen Nachfrage aus Asien scheint sich an den Terminmärkten nun auch die Erwartung an langfristig hohe Aluminiumpreise nachhaltig verankert zu haben.

Lageraufbau abgeflacht, Bestände auf hohem Niveau

Die Aluminiumlagerbestände der drei großen Metallbörsen belaufen sich auf 1,06 Mio. Tonnen. Der deutliche Aufbau von Lagerbeständen, der von Ende 2006 bis Herbst 2007 Bestand hatte, scheint dagegen abgeebbt zu sein. Gemessen an den aktuellen Lagerbeständen der LME liegt die Verfügbarkeit von Aluminium derzeit so hoch wie zuletzt im Jahr 2004. Betrachtet man die Lagerbeständen dagegen in Relation zur weltweiten Nachfrage, so sind die Reserven von knapp 4% vor drei Jahren auf heute 2,5% geschrumpft.

Chinas Energiekrise legt Aluminiumproduktion lahm

Eine akute Knappheit von Kohle, zusammen mit dem schärfsten Wintereinbruch seit 50 Jahren legt in China derzeit die wirtschaftliche Aktivität in weiten Teilen des Landes lahm. Besonders betroffen davon ist die ohnehin unzureichende Elektrizitätsproduktion, die in einigen Kraftwerken Nord- und Zentralchinas völlig zum Erliegen gekommen ist.

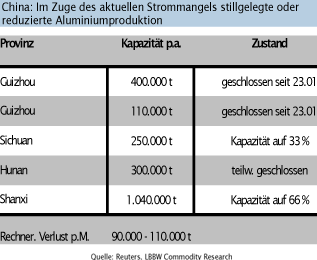

In der Folge der größten Energiekrise der Volksrepublik mussten zahlreiche Aluminiumhütten und Metallhersteller ihre Produktion deutlich drosseln oder gar komplett stilllegen. Nach offiziellen Angaben konzentrieren sich die Produktionsausfälle auf die Aluminiumhütten in vier Provinzen, deren jährlicher Ausstoß bei ca. 2,1 Mio. Tonnen - rund 17% der gesamten chinesischen Produktion - liegt. In Abhängigkeit von der weiteren Dauer der Produktionsstörungen dürften sich die Ausfälle auf insgesamt 200.000 bis 400.000 Tonnen Primäraluminium belaufen.

Stromversorgung kein vorübergehendes Problem

Zwar haben die extremen Wetterbedingungen im Reich der Mitte die Problematik einer adäquaten Stromversorgung des Landes akut verschärft. Die Energiekrise an sich ist jedoch hausgemacht. So hält Peking den staatlich regulierten Strompreis künstlich niedrig, um den ohnehin hohen Inflationsdruck nicht noch zu verstärken. Gleichzeitig aber wurde der heimische Kohlemarkt in den vergangenen Jahren weitestgehend liberalisiert, was deutliche Preissteigerungen bei dem mit Abstand wichtigsten Energieträger Chinas zufolge hatte. Die Konsequenz sind unzureichende Kapazitäten zur Gewinnung von Elektrizität und mangelnde Anreize, in neue Kraftwerke zu investieren.

Angebotsbeschränkung durch Reformen Pekings

Generell zeichnet sich die Angebotsseite (trotz Produktionsrekorden) bereits heute als Achillesferse des chinesischen Aluminiumbooms ab. Neben der Problematik, die rapide wachsende Anzahl von Aluminiumhütten mit ausreichend Strom zu versorgen und den Engpässen bei den heimischen Bauxitvorkommen, ist es vor allem das neue politische Leitbild Pekings, das den (nötigen) Angebotserweiterungen enge Grenzen setzt.

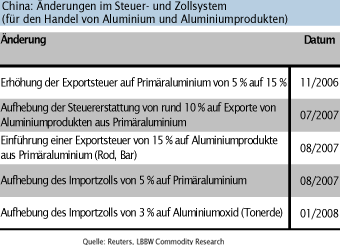

So sind nach den Plänen der National Development and Reform Commission und unter dem Motto Harmonious Society neue ökonomische, soziale und ökologische Ziele formuliert worden, die ein nachhaltiges Wachstum Chinas ermöglichen sollen. Im Zuge dessen sind bereits zahlreiche Steuer-, Zoll- und Kreditvergabemaßnahmen durchgesetzt worden, mit dem einheitlichen Ziel, Ressourcen aus der hochgradig energieintensiven und umweltbelastenden Aluminium- (im Speziellen) und Basismetallproduktion (im Allgemeinen) in eine effizientere Verwendung umzuleiten.

Außenhandel Chinas stark rückläufig

Als direkte Folge der Steuer- und Zollpolitik Pekings sind die Netto-Aluminium-Exporte Chinas seit Ende 2006 stark rückläufig. Im vergangenen Jahr ist der Exportüberschuss um etwa 440.000 Tonnen (-62%) auf knapp über 260.000 Tonnen gefallen. Dies entspricht dem niedrigsten Stand seit 2001. Sofern die Regierung in Peking ihren restriktiven Kurs bei der Rohstoffpolitik aufrecht erhält - und anders als bei früheren Gelegenheiten erscheint dies aktuell sehr wahrscheinlich - dürfte China bereits in diesem Jahr vom Weltversorger zum Netto-Importeur von Aluminium werden.

Fazit

Kurzfristig dürften die Aluminiumpreise auf dem aktuell stark gestiegenen Niveau unter Druck geraten. Neben den chinesischen Nationalfeiertagen (6.02-12.02), an denen der Börsenhandel landesweit geschlossen bleibt und einer früher oder später zu erwartenden Beruhigung an der Klimafront, dürften auch technische Verkäufe bzw. Gewinnmitnahmen für Entlastung sorgen.

Mittel- und langfristig überwiegen dagegen klar die Argumente für steigende Aluminiumpreise. Auch hier ist die Entwicklung in China der zentrale Faktor für die künftigen Marktbedingungen. Besonders kritisch erscheint aus unserer Sicht die Angebotsseite zu sein. Während die Aluminium-Nachfrage der Volksrepublik weiterhin relativ stabil wachsen dürfte, stellen die politisch motivierten (und nachvollziehbaren) Restriktionen bei der Aluminiumproduktion eine deutliche Gefahr für das weltweite Marktgleichgewicht dar. Per saldo dürften die Entwicklung Chinas zum Netto-Importeur des Leichtmetalls und die steigende Kostenbasis bei der Herstellung von Aluminium die wesentlichen künftigen Preistreiber werden.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.