Industriemetalle: Robustes Marktumfeld trotz Makroschwäche

19.02.2008 | Sven Streitmayer

Basismetallindex LMEX stürmt auf Dreimonatshoch

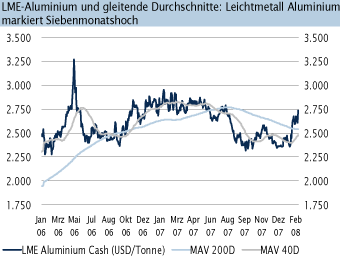

Basismetallindex LMEX stürmt auf DreimonatshochIn der abgelaufenen Handelswoche setzte sich die Rallye der Basismetallpreise weiter fort. Trotz verhaltenem Auftakt in Shanghai, wo am Mittwoch nach einwöchigen Feierlichkeiten der Handel wieder aufgenommen wurde, schlossen sämtliche in London gehandelten Metalle im Plus. Gemessen am Basismetallindex LMEX haben die Metallpreise damit bereits annähernd das Niveau erreicht wie vor Ausbruch der US-Subprimekrise. Angesichts des inzwischen merklich schlechteren makroökonomischen Umfelds erscheint dies zunächst paradox. Betrachtet man dagegen die Situation auf den einzelnen Teilmärkten, so ist ein Großteil der Preissteigerungen seit Jahresbeginn durchaus fundamental begründet. Nichtsdestotrotz zeigen einige Metalle, wie etwa Kupfer, Blei und Aluminium, mittlerweile kurzfristig Überhitzungsanzeichen auf, so dass eine temporäre Gegenbewegung immer wahrscheinlicher wird.

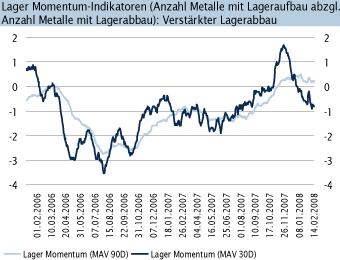

Lagerentwicklung signalisiert Nachfragestärke

Die wieder steigende physische Nachfrage nach Industriemetallen wird u.a. an der Lagerentwicklung (LME) ersichtlich. Während diese von Sommer bis Jahresende 2007 eine deutlich steigende Tendenz (sprich : Lageraufbau) aufwies, ist der Trend nun wieder gegenläufig. Besonders deutlich ist der Lagerumschwung derzeit bei Kupfer, dessen Bestände im bisherigen Jahresverlauf bereits um knapp ein Viertel geschrumpft sind. Interessanter ist jedoch die Tatsache, dass sich die derzeitige Lagerentwicklung nicht nur auf einzelne Metalle beschränkt, sondern zunehmend an « Marktbreite » gewinnt. Nebenstehende Abbildung verdeutlicht dies anhand von Lager Momentum-Indikatoren. Diese zeigen die Netto-Anzahl der sechs LME-Metalle, die im Vergleich zum Vortag einen Lageranstieg verzeichneten. Demzufolge herrscht am Gesamtmarkt seit Jahresanfang wieder ein Abbau von Lagerbeständen vor.

Instabile Energieversorgung gefährdet Angebot

Für eine zunehmende Dynamik der Metallpreisentwicklung sorgten zuletzt weitreichende Angebotseinschränkungen. Während die Produktionsstörungen in China derzeit allmählich behoben werden (komplette Wiederaufnahme der Metallproduktion jedoch frühestens ab April), bleibt das Problem einer ausreichenden Energieversorgung der Industrie in Südafrika langfristig bestehen. So verkündete der südafrikanische Stromversorger Eskom unlängst, seinen Industriekunden bis zum Jahr 2012 nur etwa 90% des benötigten Stroms zur Verfügung stellen zu können. Dies dürfte v.a. die energieintensive Aluminiumproduktion nachhaltig einschränken und den Höhenflug der Metallpreise weiter antreiben.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.