Eisenerz - Preisanstieg über 60 USD nicht nachhaltig

08.03.2016 | Eugen Weinberg (Commerzbank)

Eisenerz kostete Anfang März erstmals seit über acht Monaten wieder mehr als 60 USD je Tonne und war damit 46% teurer als zu Jahresbeginn. Wir halten den starken und kurzfristigen Preisanstieg für übertrieben, denn an der reichlichen Versorgungslage des seewärtigen Eisenerzmarktes wird sich nichts ändern. Wir sehen daher Korrekturpotenzial.

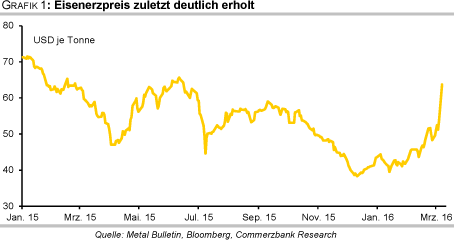

Eisenerz kostete Anfang März erstmals seit über acht Monaten wieder mehr als 60 USD je Tonne und war damit 46% teurer als zu Jahresbeginn. Wir halten den starken und kurzfristigen Preisanstieg für übertrieben, denn an der reichlichen Versorgungslage des seewärtigen Eisenerzmarktes wird sich nichts ändern. Wir sehen daher Korrekturpotenzial.Der Preis für nach China geliefertes Eisenerz (Hafen von Qingdao, 62% Eisengehalt) ist gemäß Daten von Metal Bulletin Anfang März erstmals seit über acht Monaten wieder über die Marke von 60 USD je Tonne gestiegen. Von seinem historischen Tief im Dezember hat sich Eisenerz damit um 66% verteuert (Grafik 1). Mit einem Plus von 19% im Februar verzeichnete Eisenerz zudem den größten monatlichen Preisanstieg seit Dezember 2012 und am 7. März mit +18,6% den größten Tagesanstieg überhaupt. Aufwind erhält der Eisenerzpreis von den sich erholenden chinesischen Stahlpreisen, die von ihrem Tief im Dezember um rund 34% gestiegen sind.

An der reichlichen Versorgungslage des seewärtigen Eisenerzmarktes wird sich unseres Erachtens aber nichts ändern. So ging die staatliche australische Rohstoffbehörde in ihrem Dezember-Quartalsbericht weiter davon aus, dass Australien seine Eisenerzexporte in diesem Jahr im Vergleich zum Vorjahr um 13,2% auf 868 Mio. Tonnen steigern wird, was unter anderem der Inbetriebnahme der "Roy Hill"-Mine geschuldet ist. Brasilien wird demnach 392 Mio. Tonnen Eisenerz ausführen, 7,4% mehr als im Vorjahr.

Absolut betrachtet stellen Australien und Brasilien damit dem seewärtigen Eisenerzmarkt 2016 128 Mio. Tonnen mehr Eisenerz zur Verfügung als 2015. Dagegen sollen die chinesischen Eisenerzimporte "nur" um 2,3% bzw. um 21 Mio. auf 951 Mio. Tonnen zunehmen. Für Japan, Südkorea und die EU geht die australische Behörde sogar von rückläufigen Einfuhren aus. Die chinesische Zollbehörde hat die Eisenerzimporte Chinas für das Gesamtjahr 2015 mittlerweile auf knapp 953 Mio. Tonnen taxiert, was das Steigerungspotenzial nach Lesart der australischen Rohstoffbehörde stark begrenzt.

Bestätigt wird die Einschätzung der australischen Behörde von Seiten der Minenunternehmen. So hat zum Beispiel BHP Billiton, einer der weltweit größten Eisenerzproduzenten, im Rahmen seiner Halbjahresberichterstattung bestätigt, in Australien im laufenden Geschäftsjahr mehr Eisenerz produzieren zu wollen. Dies hat demnach allerdings zur Folge, dass es länger dauern wird, bis der seewärtige Markt wieder ins Gleichgewicht kommt, da neues kostengünstiges Angebot teureres ersetzt.

Im Zuge dessen gewinnen die großen Eisenerzproduzenten Vale, Rio Tinto und BHP Billiton offenbar auch mehr und mehr Marktanteile in China. Ihre Strategie, über eine Mengenausweitung dank niedriger Produktionskosten andere Wettbewerber aus dem Markt zu drängen, ist somit wohl erfolgreich. Denn in China sind die Produktionskosten relativ hoch und die Qualität der Erze gering.

Wir gehen allerdings davon aus, dass sich die chinesischen Händler und Stahlproduzenten mit Eisenerzimporten wieder etwas zurückhalten könnten. Denn in den letzten Wochen wurden bereits die Lagerbestände von Eisenerz wieder aufgefüllt - unter anderem wegen der zuvor stark gefallenen Eisenerzpreise und der jetzt wieder höheren Stahlpreise (s.o.). In Chinas Häfen liegen gemäß Daten von Steelhome aktuell 95,2 Mio. Tonnen Eisenerz, die höchste Menge seit zehn Monaten (Grafik 2).

Kurzfristig könnte die Eisenerznachfrage aber von einem Anziehen der Stahlproduktion in China profitieren. Einige chinesische Stahlhersteller haben die gestiegenen Stahlpreise bereits genutzt und ihre Produktion wieder ausgeweitet bzw. erwägen dies in Kürze zu tun - insbesondere kleinere und private Produzenten. Dabei dürfte es sich aber eher um ein Strohfeuer handeln. Schließlich plant die chinesische Regierung, massive Einschnitte in der Stahlindustrie vorzunehmen.

So sollen laut der Regierung in den nächsten fünf Jahren Produktionskapazitäten zwischen 100 und 150 Mio. Tonnen stillgelegt werden. Dies entspräche bis zu 12% der derzeitigen Produktionskapazitäten und bis zur Hälfte des momentanen Überangebots in China. Im Zuge dessen sollen in Branchen mit Überkapazitäten laut Regierungsangaben zudem 5-6 Mio. Arbeiter entlassen werden, ein Teil davon wohl in der Stahlindustrie. Die Pläne der Regierung deuten also eher auf eine fallende Stahlproduktion in China hin (Grafik 3).

Diese war bereits im letzten Jahr um 2,3% auf 804 Mio. Tonnen gesunken - der erste Rückgang seit 34 Jahren. Auch die vermehrten Bemühungen westlicher Produzenten und Institutionen, Anti-Dumping-Maßnahmen gegen die chinesischen Stahlhersteller umzusetzen, dürften einer wieder höheren chinesischen Stahlproduktion entgegenstehen. Denn China hat einen Teil seines Überangebots exportiert.

Die Stahlexporte summierten sich im letzten Jahr gemäß Daten der Zollbehörde auf 112,4 Mio. Tonnen, 20% mehr als im Vorjahr und mehr als je zuvor. Vergleicht man die Daten der chinesischen Zollbehörde mit den Zahlen zur Stahlnachfrage des Weltstahlverbands, wird ersichtlich, dass China 2015 mehr Stahl exportiert hat, als die USA als weltweit zweitgrößter Stahlkonsument verbraucht haben.

Maßgeblich wegen China war auch die globale Stahlproduktion 2015 um 2,8% auf 1,623 Mrd. Tonnen gefallen, der erste Rückgang seit sechs Jahren. Die Kapazitätsauslastung auf globaler Ebene lag bei lediglich 69,7%, was die Schwierigkeiten der Stahlbranche unterstreicht. Industriekreisen zufolge gibt es global rund 700 Mio. Tonnen Überkapazitäten, knapp die Hälfte davon in China.

Für 2016 prognostizierte der Weltstahlverband Ende letzten Jahres wieder eine moderate Ausweitung der globalen Stahlproduktion um gut 1% auf 1,64 Mrd. Tonnen. Damit würde das Überangebot aber sogar noch steigen, da die globale Stahlnachfrage nur um 0,7% auf 1,52 Mrd. Tonnen zulegen soll. Für die EU erwartet Eurofer, der Verband der europäischen Stahlproduzenten, immerhin ein Nachfragewachstum von 1,4%.

Die wesentlichen Treiber bleiben der Bausektor und die Automobilindustrie. In China sollte sich die aktuell verhaltene Stahlnachfrage laut Einschätzung von BHP Billiton in den nächsten Monaten saisonbedingt leicht verbessern, wenn die Bau- und Infrastrukturaktivitäten im Frühling anziehen.

Auf globaler Ebene dürfte es aufgrund der absolut betrachtet nach wie vor sehr niedrigen Stahlpreise unseres Erachtens schlussendlich doch zu umfangreichen Produktionsstilllegungen kommen, was eine geringere Nachfrage nach Eisenerz mit sich ziehen sollte. Gleichzeitig wird aber das Angebot von Eisenerz weiter ausgeweitet, womit der seewärtige Markt auf absehbare Zeit überversorgt bleibt. Wir sehen daher Korrekturpotenzial und gehen weiter von einem Eisenerzpreis von 45 USD je Tonne zum Jahresende aus.

Auf einen Blick