Industriemetalle: Korrektur vor weiteren Preisanstiegen

05.04.2016 | Eugen Weinberg (Commerzbank)

Gemessen am LME-Industriemetallindex sind die Metallpreise im ersten Quartal gestiegen. Der Preisanstieg war allerdings durch spekulatives Kaufinteresse unterstützt, so dass sich Korrekturpotenzial aufgebaut hat. Bevor die Preise ihren Aufwärtstrend fortsetzen, dürfte es zu einem Rücksetzer kommen. Wir bestätigen unsere Jahresendprognosen.

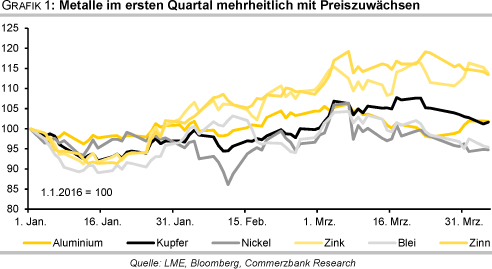

Gemessen am LME-Industriemetallindex sind die Metallpreise im ersten Quartal gestiegen. Der Preisanstieg war allerdings durch spekulatives Kaufinteresse unterstützt, so dass sich Korrekturpotenzial aufgebaut hat. Bevor die Preise ihren Aufwärtstrend fortsetzen, dürfte es zu einem Rücksetzer kommen. Wir bestätigen unsere Jahresendprognosen.Die Metallpreise haben ein bewegtes erstes Quartal hinter sich (Grafik 1). Nachdem im Januar viele Metalle noch mehrjährige Tiefstände markierten, setzte danach eine Erholungsbewegung ein, im Zuge derer die Metalle mehrmonatige Höchststände erreichten. Diese konnten jedoch nicht gehalten werden, da es zu Gewinnmitnahmen kam. Unter dem Strich blieb für die meisten Metallpreise am Ende des Quartals aber ein Plus übrig. Bei den anderen hielten sich die Verluste in Grenzen.

Wie sich mittlerweile herausgestellt hat, war die zwischenzeitliche Erholungsbewegung durch spekulatives Kaufinteresse unterstützt. So wurden im Falle von Kupfer an der Comex in New York von Ende Januar bis Mitte März zunächst die Netto-Short-Positionen abgebaut und anschließend kontinuierlich Netto-Long-Positionen aufgebaut. In Zahlen ausgedrückt wurden Netto-Short-Positionen von fast 34 Tsd. Kontrakten in Netto-Long-Positionen von annähernd 28 Tsd. Kontrakten umgewandelt. Somit wurden im Beobachtungszeitraum über den Futures-Markt in New York gut 1,5 Mrd. Pfund bzw. etwas mehr als 700 Tsd. Tonnen Kupfer gekauft (1 Futures-Kontrakt an der Comex entspricht 25 Tsd. Pfund Kupfer).

An der LME in London ergibt sich bei Kupfer ein ähnliches Bild. Dort wurden von Mitte Januar bis Mitte März Netto-Long-Positionen von gut 48 Tsd. Kontrakten aufgebaut (Grafik 2, Seite 2). Dies entspricht Kupferkäufen von rund 1,2 Mio. Tonnen (1 Futures-Kontrakt an der LME entspricht 25 Tonnen). An beiden Handelsplätzen zusammen wurde damit rein aus spekulativen Aspekten in etwa die globale Kupferproduktion eines Monats gekauft.

Bei Zink ist die Lage ähnlich. Auch hier wurden an der LME von Mitte Januar bis Mitte März stark Netto-Long-Positionen aufgebaut - diese haben sich verdoppelt. Auf dem Papier wurden somit im Beobachtungszeitraum mehr als 850 Tsd. Tonnen Zink gekauft, was ebenfalls in etwa einer weltweiten Monatsproduktion entspricht. Mit einem Plus von 115% war auch der Aufbau von Netto-Long-Positionen bei Zinn in derselben Zeitspanne ausgeprägt.

Bei Blei wurden die Netto-Long-Positionen nur relativ moderat ausgeweitet, während diese bei Aluminium und Nickel reduziert wurden. Generell betrachtet hatte sich dadurch Korrekturpotenzial aufgebaut, so dass schlussendlich Gewinnmitnahmen die Metallpreise zum Quartalsende hin unter Druck setzten.

An der fundamentalen Situation hat sich in den letzten Wochen kaum was geändert. Während das Angebot an den meisten Märkten eingeschränkt werden dürfte, bleibt die Lage am globalen Aluminiummarkt dagegen gänzlich entspannt. Außerhalb Chinas ist die globale Aluminiumproduktion auf Tagesbasis im Februar auf ein 5-Jahreshoch gestiegen.

Und in China dürfte unseres Erachtens die zuletzt niedrigere Produktion nicht nachhaltig sein. Denn laut Angaben des chinesischen Analysehauses SMM machen die Aluminiumproduzenten dort seit einigen Wochen wieder Gewinne, was eine Produktionsausweitung begünstigen dürfte. Das staatliche Research-Institut Antaike erwartet, dass im zweiten Halbjahr 2016 die Hälfte der stillgelegten Schmelzkapazitäten von 3,5 Mio. Tonnen wieder in Betrieb genommen wird.

Zudem geht Antaike davon aus, dass rund 3 Mio. Tonnen neue Schmelzkapazitäten im Jahresverlauf geschaffen werden, von denen wiederum etwa die Hälfte die Produktion aufnehmen soll. Antaike schätzt daher, dass die chinesische Aluminiumproduktion 2016 im Jahresvergleich um 7,1% auf 33,2 Mio. Tonnen steigen wird. Damit bleibt wohl auch der globale Aluminiummarkt klar überversorgt, denn China dürfte weiterhin das überschüssige Material exportieren.

Allerdings deutet die Entwicklung der Lagerbestände in den letzten Monaten auf eine solide Nachfrage nach den Metallen hin. Seit Jahresbeginn wurden die Vorräte aller Metalle in den Lagerhäusern der LME reduziert. Besonders ausgeprägt war der Abbau bei Kupfer - die Bestände liegen aktuell 40% bzw. rund 95 Tsd. Tonnen unter dem Niveau von Anfang Januar (Grafik 3).

Der jüngste Anstieg der Anzahl der gekündigten Lagerscheine deutet zudem darauf hin, dass sich der Lagerabbau fortsetzen sollte, so zum Beispiel bei Aluminium. Hier ist an der LME mehr als die Hälfte der Bestände zur Auslieferung aus den Lagerhäusern angefordert.

Es gibt jedoch Anzeichen dafür, dass nicht alles reale Nachfrage ist. So werden zum Beispiel bei Kupfer seit Monaten die Vorräte in China in den Lagerhäusern der SHFE deutlich aufgebaut, was eher für eine Verschiebung der Bestände spricht. Und bei Aluminium dürften Finanztransaktionen aktuell wieder eine Rolle spielen. Diese könnten die Wartezeit zur Auslieferung aus den Lagerhäusern künstlich verlängern.

Durch die zeitweise starken Preisanstiege wurden bei einigen Metallen unsere Jahresendziele schon erreicht. Die Anstiege erfolgten unseres Erachtens aber zu schnell und waren zudem wie auf Seite 1 beschrieben zum Teil spekulativ getrieben. Daher hat sich Korrekturpotenzial aufgebaut, das zu einem weiteren Rücksetzer der Preise führen könnte.

Sofern die Korrektur nicht von langer Dauer ist und der Aufwärtstrend wieder aufgenommen wird, könnten die höheren Metallpreise die angekündigten Produktionskürzungen bremsen. Denn dadurch dürften einige Produktionsanlagen länger profitabel betrieben werden können. Sollte ein Unternehmen anfangen, seine Ankündigungen zurückzunehmen, könnten weitere folgen und damit quasi ein Dominoeffekt einsetzen. Dann wären wohl einige Märkte doch nicht so angespannt wie bislang von uns erwartet.

Wir behalten unsere Prognosen zum Jahresende unverändert bei. Kurzfristig könnte es zwar zu Rücksetzern kommen, mittel- bis langfristig sind wir aber weiter von höheren Metallpreisen überzeugt, da an vielen Märkten zum einen das Angebot eingeschränkt werden dürfte und zum anderen die Nachfrage zulegen sollte.

Auf einen Blick