Story der Woche: Achterbahnfahrt der Bleipreise

26.03.2008 | Sven Streitmayer

- Seite 2 -

Weltmarktdefizit rückläufig, Boomregion AsienNach Angaben der International Lead and Zinc Study Group (ILZSG) wies der Weltbleimarkt im vergangenen Jahr ein Defizit in der Größenordnung von 70.000 Tonnen aus. Damit ist das Weltmarktdefizit zum dritten Mal in Folge rückläufig gewesen, was v.a. auf die starke Ausweitung der asiatischen Minen- und Metallproduktion, bei zugleich abnehmender Nachfrage in den Regionen Europa, Amerika und Ozeanien zurückzuführen ist.

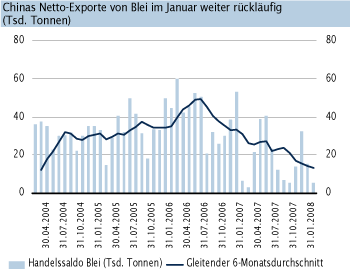

Der Weltverbrauch von raffiniertem Blei im Jahr 2007 belief sich auf 8,22 Mio. Tonnen, während die Produktion des Schwermetalls 8,15 Mio. Tonnen betrug. Für das laufende Jahr rechnet die ILZSG erstmals mit einem ausgeglichenen Bleimarkt. Dies sehen wir jedoch als kritisch an, da die Exportrestriktionen Pekings die Nettoexporte des Landes drastisch abschmelzen ließen. Exportierte China im Jahr 2006 noch 500.000 Tonnen Blei (netto), so halbierten sich die Netto-Ausfuhren im vergangenen Jahr auf nunmehr 220.000 Tonnen. Angesichts der hohen Abhängigkeit der westlichen Welt von chinesischem Blei, könnte hieraus mittelfristig ein akuter Bleiengpass in den westlichen Industrieländern drohen. Im Hinblick auf die konjunkturell bedingte Nachfrageschwäche in den USA und Europa dürfte diese Gefahr jedoch vorerst in den Hintergrund rücken.

Markttechnik

Nach dem Verlassen des 29-monatigen, kompakten Aufwärtstrends im vergangenen November setzte der Bleipreis von außen auf dem flacheren, bereits 2003 initiierten Trendkanal auf (knapp 2.500 USD) und erholte sich anschließend wieder. Die entstehende Dreiecksformation verengt sich ab April auf eine Range

zwischen ca. 2.650 und knapp 3.400 USD und wird üblicherweise trendbestätigend (und damit bullish) aufgelöst. Sollte wider Erwarten ein Rebreak in den flachen Trendkanal erfolgen, so liegen die Unterstützungen zwischen 2.400 und 2.450 USD sowie bei knapp 2.100 USD.

Fazit

An der fundamentalen Datenlage hat sich gegenüber unserer letzten Markteinschätzung zum Jahresende 2007 nur wenig verändert. Wenngleich die jüngste Rallye der Bleipreise fast ausschließlich investmentbzw. spekulationsgetrieben war, dürfte die anstehende Korrektur nicht zu den gewohnten Preisniveaus von deutlich unter 2.000 USD zurückführen. Vor diesem Hintergrund halten wir auf Sicht der nächsten 12 Monate ein Preisniveau von rund 2.500 USD für das wahrscheinlichste Szenario.

© Sven Streitmayer, Manfred Wolter

Commodity Analysten

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.