EEX: Wieder stromabwärts

06.02.2017 | Eugen Weinberg (Commerzbank)

Die deutschen Börsenstrompreise starten erstmals seit fünf Jahren höher ins neue Jahr als ein Jahr zuvor. Geschuldet ist der Preisanstieg der deutlichen Verteuerung von Energiekohle. Auch wenn Kohlekraftwerke in Deutschland in der Stromerzeugung an Bedeutung verlieren und zuletzt sogar von Gaskraftwerken zurückgedrängt wurden, dürften die Erzeugungskosten von kohlebasiertem Strom kurzfristig weiterhin den Preis bestimmen.

Die deutschen Börsenstrompreise starten erstmals seit fünf Jahren höher ins neue Jahr als ein Jahr zuvor. Geschuldet ist der Preisanstieg der deutlichen Verteuerung von Energiekohle. Auch wenn Kohlekraftwerke in Deutschland in der Stromerzeugung an Bedeutung verlieren und zuletzt sogar von Gaskraftwerken zurückgedrängt wurden, dürften die Erzeugungskosten von kohlebasiertem Strom kurzfristig weiterhin den Preis bestimmen. Da wir am Kohlemarkt wegen eines wieder nachlassenden Importsogs Chinas mit einem spürbaren Preisrückgang rechnen, dürfte dies die Strompreise drücken, auch wenn sich die Emissionsrechte allmählich verteuern. Der tendenziell fallende Strombedarf in Deutschland und der Ausbau der erneuerbaren Energien werden auch mittelfristig die Börsenstrompreise belasten.

Ob das Jahr 2016 eine Trendwende für den deutschen Börsenstrompreis darstellte, ist eine Frage der Perspektive. Auf Basis der Jahresdurchschnitte jedenfalls hielt der Abwärtstrend das fünfte Jahr in Folge an: Der Phelix Future für Grundlast im nächsten Kalenderjahr verbilligte sich um 5 Euro auf 26,6 Euro je MWh. Entscheidender ist aber unseres Erachtens der Preisverlauf. Und hier hat Mitte Februar der Wind gedreht, so dass erstmals seit fünf Jahren der deutsche Strompreis das Jahr höher beschloss als er es begonnnen hatte.

Mit rund 30 Euro kostet eine Megawattstunde aktuell fast 10 Euro mehr als im Rekordtief im letzten Februar. Ist das "Tal der Tränen" damit am Strommarkt durchschritten? Wir schauen im folgenden auf die Faktoren, die den Preis nach oben geschoben haben und erklären, warum wir der Meinung sind, dass die Preise mittelfristig wieder unter Druck geraten werden.

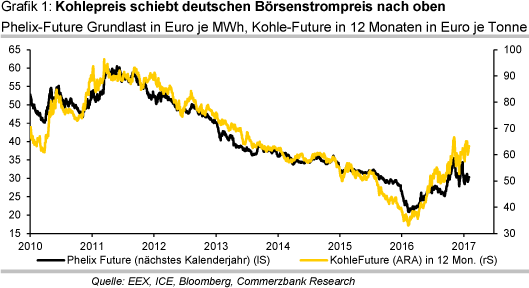

Maßgeblich für den Anstieg der Börsenstrompreise im letzten Jahr war zweifellos die Verteuerung von Kohle (Grafik 1). Kohlekraftwerke sorgen primär für den Lastausgleich, so dass die Grenzkosten preisbestimmend sind. Chinas im letzten Jahr abermals kräftig gestiegener Imporbedarf hat die Kohlepreise am Weltmarkt nach oben geschoben. Der nächstfällige Future an der ICE für Kohle in Rotterdam notiert momentan in Euro rund 90% höher als vor einem Jahr. Das hat folglich auch die Strompreise in die Höhe getrieben.

Dabei darf aber nicht übersehen werden, dass die Bedeutung von Steinkohle als Energieträger in der Stromerzeugung im letzten Jahr weiter gesunken ist. Mittlerweile ist ihr Anteil von 17% an der Bruttostromerzeugung knapp fünf Prozentpunkte niedriger als zehn Jahre zuvor. Steinkohlekraftwerke haben damit zwar nicht ganz so viel an Bedeutung verloren wie Atomkraftwerke, deren Beitrag an der Stromerzeugung sich aufgrund der Stilllegungen und Revisionen in den letzten zehn Jahren auf gut 13% halbiert hat, aber doch deutlich mehr als die Braunkohlekraftwerke, die ihre Marktbedeutung trotz Vormarsch der erneuerbaren Energien fast verteidigen konnten.

Ebenfalls seit 2010 waren die Gaskraftwerke in der Erzeugungsstruktur zurückgedrängt worden. Im letzten Jahr konnten diese aber aufgrund der deutlichen Verteuerung von Kohle erstmals wieder deutlich aufholen, zumal gegenläufig zu den Kohlepreisen die Gaspreise noch bis in den Herbst hinein fielen bzw. auf niedrigem Niveau verharrten (Grafik 2). Der deutsche Grenzübergangspreis für Gasimporte war (in Euro) im Frühsommer 2016 so niedrig wie zuletzt vor knapp 12 Jahren. Und die Gaspreise am europäischen Kassamarkt waren immerhin so gering wie zuletzt in der Finanzkrise.

In der zweiten Jahreshälfte konnten sich die Preise zwar erholen, aber der Anstieg fiel zunächst im Vergleich zu dem am Kohlemarkt moderat aus. Das Preisverhältnis zwischen Gas und Kohle verschob sich so stark, dass die Preisveränderungen der ohnehin niedrig bewerteten Emissionsrechte, der zweiten variablen Kostenkomponente in den thermischen Kraftwerken, für die relative Profitabilität kaum ins Gewicht fielen. Der sogenannte Clean Spark Spread, also die Differenz zwischen Strompreis und Erzeugungskosten aus Gas- und CO2-Preis, verbesserte sich bis November deutlich (Grafik 3).

Laut Agora, einer Fachinitiative zur Begleitung der Energiewende, waren damit der Clean Spark Spread und der Clean Dark Spread in alten Kohlekraftwerken mit einem Wirkungsgrad von 35% fast gleichauf. Bei noch geringeren Wirkungsgraden konnten neue Erdgaskraftwerke Strom sogar zwischenzeitlich günstiger produzieren als alte Kohlekraftwerke. Entsprechend hat sich die Erzeugungsstruktur von Kohle zu Gas verschoben: In Deutschland stieg die gasbasierte Stromproduktion im letzten Jahr um 26% auf 78,5 Mrd. kWh. Neben der attraktiveren Preisrelation spielte die Inbetriebnahme neuer Gaskraftwerke eine Rolle. Der Anteil der Gaskraftwerke an der Bruttostromerzeugung stieg auf gut 12%, nach 9,6% im Vorjahr.

Und auch die erneuerbaren Energien drängten weiter nach vorne: Sie deckten im letzten Jahr 32,3% des deutschen Bruttostromverbrauchs ab; 0,8 Prozentpunkte mehr als im Vorjahr. Damit verringerte sich allerdings die Wachstumsdynamik, und mit einem Anstieg der produzierten Strommenge um nur 3% blieb der Zuwachs spürbar hinter dem Wachstum der installierten Leistung von 6% zurück. Maßgeblich war die rückläufige Stromproduktion aus Solar- und Windanlagen, weil das Jahr 2016 ein schlechtes Wind- und Sonnenjahr war.