Energie: 120 US-Dollar - immer noch nicht das Ende der Fahnenstange?

28.04.2008 | Frank Schallenberger

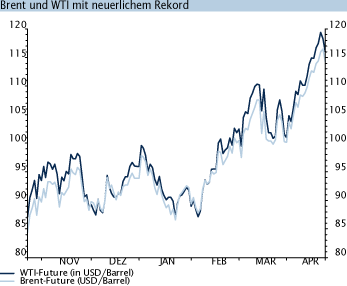

Angebotssorgen treiben den Preis

Angebotssorgen treiben den PreisAuch in der abgelaufenen Woche waren Brent & Co. einmal wieder für neue Rekorde gut. US-Leichtöl kletterte sogar bis an die Marke von 120 US-Dollar pro Barrel. Aufgrund eines neuerlichen Anschlags in Nigeria muss Shell vermutlich mit weiteren Lieferunterbrechungen rechnen. Bereits vor einer Woche musste der Konzern eine Pipeline mit einer Kapazität von 169.000 bpd schließen. Streiks in Schottland dürften eine wichtige Pipeline in Großbritannien mit einer Kapazität von 700.000 bpd ebenfalls lahmlegen.

Driving Season wirft Schatten voraus

Die wöchentliche EIA-Statistik konnte die Sorgen auf der Angebotsseite nicht beseitigen. Zwar nahmen die US-Öllagerbestände um 2,4 Mio. Barrel zu - die Bestände an Benzin sowie an Diesel und Heizöl ermäßigten sich jedoch um 3,2 Mio. Barrel bzw. 1,4 Mio. Barrel. Die Benzinlager sind damit in den letzten 5 Wochen um 8,5% oder gut 23 Mio. Barrel zurückgegangen. Offensichtlich wirft die im Mai beginnende Driving Season ihre Schatten voraus.

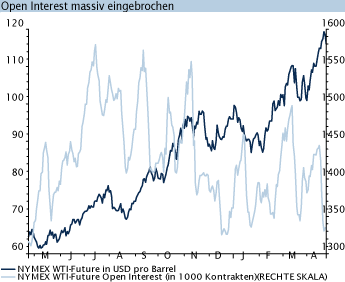

Open Interest im Sinkflug

Tatsächlich kann beim jüngsten Preisanstieg auch nicht die Schuld bei der Gruppe der Spekulanten gesucht werden. Ein Blick auf das Open Interest zeigt, dass bis Anfang dieser Woche sich das Open Interest bei WTI in nur fünf Handelstagen um 110.000 Kontrakte ermäßigte. Dies entspricht einem Volumen von 110 Mio. Barrel bzw. 12,5 Mrd. US-Dollar. Offensichtlich waren einige Spekulanten auf dem falschen Fuß erwischt worden und mussten Short-Positionen im Zuge des starken Preisanstiegs schließen. Damit liegt das Open Interest momentan fast auf dem tiefsten Stand der letzten 12 Monate.

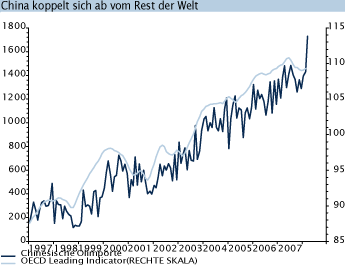

China koppelt sich ab

Die OPEC vertritt auch bei einem Ölpreisniveau von 120 US-Dollar pro Barrel die These, dass die konjunkturelle Abschwächung in den USA die Nachfrage dämpfen und den Ölpreis wieder auf deutlich niedrigere Niveaus zurückführen sollte. Allerdings wird immer deutlicher, dass sich Asien und insbesondere China vom Rest der Welt abkoppeln. Dies zeigt sich auch am Ölmarkt. Die Ölimporte ins Reich der Mitte erreichten im März den neuen Rekordstand von 4,1 Mio. Barrel pro Tag. Vergleicht man die Entwicklung der chinesischen Importe mit dem OECD-Frühindikator, stellt man ein deutliches Auseinanderlaufen fest. Solange dies nicht auch die OPEC so sieht, bestehen nur wenige Chancen auf wieder

deutlich niedrigere Ölpreise.

© Dr. Frank Schallenberger

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.