Oil Markets Weekly

20.05.2008 | Andy Sommer

- Seite 2 -

Weitere InformationenDie IEA hat in ihrem Monatsbericht erneut die Prognose für die globale Ölnachfrage gesenkt und damit unser Argument eines fundamental schwächeren Umfeldes an den Ölmärkten bestätigt. Insbesondere für die OECD-Länder revidierte die Agentur ihre Erwartung und geht jetzt für das dritte Jahr in Folge von einem rückläufigen Konsum aus. Unter den Nicht-OECD-Staaten erhöhte die IEA ihre Wachstumsprognose der Ölnachfrage für China leicht von 4,7 auf 4,9% und begründete dies mit den wahrscheinlichen Stromengpässen während der Sommermonate, den jüngsten starken Zuwachsraten und der Möglichkeit, dass das starke Erdbeben der vergangenen Woche den Dieselbedarf nochmals anheben könnte.

Insgesamt rechnet die Agentur jetzt mit einem globalen Anstieg der Nachfrage um 1,0 Mio. bpd gegenüber 2007 (+1,2%) auf 86,8 Mio. bpd, 390 Tsd. bpd weniger als noch im letzten Monat. Die IEA schloss zudem weitere Abwärtsrevisionen nicht aus, sollte sich die Konsumzurückhaltung in Europa und den USA fortsetzen. Zudem wurde darauf hingewiesen, dass der gestiegene Kostendruck auf die Wachstumsländer die Nachfrage negativ beeinflussen könnte, wenn diese ihre Haushaltsbudgets durch die Reduzierung der Ölsubventionierungen entlasten müssen - wie es jetzt Indonesien angekündigt hat.

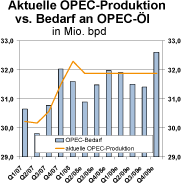

Angebotsseitig wurde die Produktion der OPEC- und der Nicht-OPEC-Länder im April infolge saisonaler Überholungsmaßnahmen sowie ungeplanter Ausfälle (Nigeria, Nordsee) zurückgefahren. Die Förderung der OPEC lag mit 31,9 Mio. bpd dennoch über dem Bedarf von etwa 31,5 Mio. bpd. Die überraschende Ankündigung Saudi Arabiens, die Ölförderung um 300 Tsd. bpd zu steigern, um damit Produktionsverluste anderer Kartellmitglieder auszugleichen und die Preisbelastung der Konsumentenstaaten zu reduzieren, wurde vom Vertreter Irans als politische Entscheidung bezeichnet. Nach wie vor sieht das Kartell keine Nachfrage nach zusätzlichen Öllieferungen am Markt und führt die hohen Preise vielmehr auf den schwachen Dollar und Spekulanten zurück. Zwischenzeitlich wurde im Iran laut Ölminister Nozari sogar darüber nachgedacht, angesichts der wachsenden Lagerbestände die Förderung zu reduzieren.

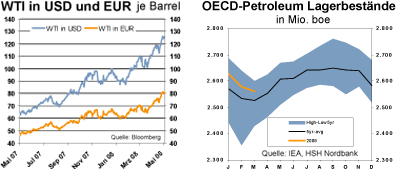

Die Lagerbestände in den OECD-Ländern sind laut IEA per Ende März um 1,3 Mio. boe gefallen, was insbesondere die kräftigen Rückgänge bei den Destillatevorräten (saisonal und strukturell steigende Nachfrage nach Diesel bei gleichzeitig deutlich reduzierter Raffinerieproduktion in Europa, Asien und Lateinamerika) und den Benzinbeständen in den USA widerspiegelt. Die Rohölvorräte befinden sich weiterhin in der oberen Hälfte der historischen Bandbreite.

Ölpreisprognose nochmals leicht angehoben

Nach dem Durchbrechen der 100 USD-Marke setzten die Ölpreise ihren Aufwärtstrend in den letzten Wochen nahezu ungebremst fort. Wir sehen uns daher gezwungen, unsere Ölpreisprognose für das laufende Jahr nochmals nach oben anzupassen. Wie bereits mehrfach betont, sind die ausschlaggebenden Preistreiber u.E. jedoch weniger in einer Verschärfung der fundamentalen Situation, sondern vielmehr im Bereich der anlageorientierten Kapitalzuflüsse zu finden.

Insbesondere der schwache USD, die hohen Inflationsraten und die schwierige Situation an den etablierten Kapitalmärkten trieben viele Marktteilnehmer in Rohstoffanlagen. Auch Absicherungsbemühungen von Unternehmen, die rohstoffintensiv produzieren und jetzt unter Margendruck stehen, trugen sicherlich ihren Teil bei. Schätzungen gehen davon aus, dass allein im ersten Quartal 2008 zwischen 40 und 80 Mrd. USD auf diesem Weg in die Commodity-Märkte geflossen sind.

Dagegen hinterlassen die abnehmende Konjunkturdynamik und die hohen Zapfsäulenpreise in den OECD-Staaten ihre Spuren bei der Ölnachfrage. Dies wird zwar durch das unverändert starke Wachstum vieler Schwellenländer mehr als kompensiert, wir senken unsere globale Nachfrageschätzung für 2008 dennoch von 87,3 auf 86,9 Mio. bpd, einem Plus von nur noch knapp 1,2% gegenüber 2007. In 2009 dürfte die erwartete Stabilisierung der US-Konjunktur wenn auch auf einem vergleichsweise niedrigen Niveau auf eine allmählich abnehmende Wachstumsdynamik in Asien treffen.

Insbesondere im Falle von China glauben wir, dass die jüngsten Zuwachsraten bei der Ölnachfrage von fast 12% kaum zu halten sind, da wir diese auf Lagerbestandsaufbauten im Vorfeld der Olympischen Spiele zurückführen. Insgesamt rechnen wir für 2009 mit einer Zunahme der weltweiten Ölnachfrage um 1,8% auf 88,5 Mio. bpd.

Angebotsseitig waren in den vergangenen Monaten zwar erneut Ausfälle (Nigeria, Nordsee), Enttäuschungen (Mexiko, Russland) und Verschiebungen (Saudi Arabien) zu verzeichnen. Dennoch lag die Förderung der OPEC im Q1 mit 32,3 Mio. bpd deutlich über dem Bedarf von 31,7 Mio. bpd. Da wir auch weiterhin von vergleichsweise starken Kapazitätsausweitungen der Förderländer in 2008 und 2009 ausgehen, sollte sich dieses Bild in den kommenden Quartalen fortsetzen und die aktuell bereits wieder komfortablen Lagerbestände bei Rohöl weiter ausbauen.

Die Benzinvorräte befinden sich vor dem Beginn der USFeriensaison ebenfalls auf einem guten Niveau. Deutlich angespannter ist die Situation der Destillate (Diesel, Kerosin, Heizöl), die sich allerdings durch die Inbetriebnahme mehrerer großer Exportraffinerien in Asien und die Wachstumsabschwächung in China im zweiten Halbjahr etwas beruhigen sollte.

Insgesamt halten wir die aktuellen Ölpreise damit fundamental weiterhin für zu hoch. Kurzfristig sind zwar im Umfeld geopolitischer Zwischenfälle und eines nochmaligen Schwächeanfalls des USD neue Rekordstände möglich, mittelfristig sollten sich die Notierungen jedoch wieder stärker an den fundamentalen Gegebenheiten orientieren - unterstützt auch durch das erwartete allmähliche Widererstarken des USD. Wir rechnen daher bis in das erste Quartal 2009 hinein mit rückläufigen Preisen, bevor der langfristig aufwärtsgerichtete Preistrend wieder aufgenommen wird. Als Risiko für diese Prognose sind wie gewohnt die Einflüsse aus Witterung (Hurrikan-Saison), Geopolitik und Investmentzuflüssen einerseits sowie andererseits ein stärkeres Abschwächen der Weltkonjunktur, als von uns unterstellt, zu nennen.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.