Energie: Verschnaufpause nach Rekordjagd

02.06.2008 | Frank Schallenberger

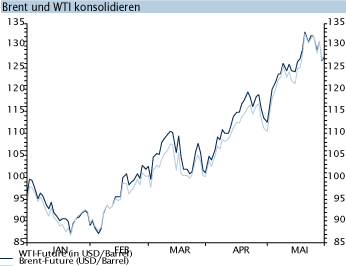

Preise kommen zurück

Preise kommen zurückNach der Rekordjagd der vergangenen Wochen haben die Preise für Brent und Co. in den letzten Tagen etwas korrigiert. Zum einen sorgte der etwas festere US-Dollar für niedrigere Preise. Zum anderen hatten Diskussionen um Preiserhöhungen der staatlich festgelegten Benzin- und Dieselpreise in Indonesien und Indien zur Folge, dass die Nachfrage in diesen Ländern teilweise nicht mehr ganz so dynamisch gesehen wird, wie bislang angenommen.

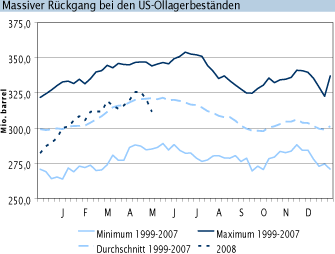

EIA-Zahlen verpuffen am Markt

Selbst die wöchentliche EIA-Statistik konnte nicht zu Preissteigerungen beitragen, obwohl die US-Öllagerbestände das stärkste Minus seit September 2004 verzeichneten. Die Öllager reduzierten sich um 8,8 Mio. Barrel und erreichten das niedrigste Niveau seit Ende Januar dieses Jahres. Damit liegt das aktuelle Niveau rund 3% unter dem 10-Jahresschnitt. Auch die Benzinlager nahmen mit 3,2 Mio. Barrel kräftig ab und liegen damit etwa 1% unter dem 10-Jahresdurchschnitt.

Spekulanten rudern weiter zurück

Die spekulative Position am Ölmarkt ist in der vergangenen Woche weiter zurückgegangen. Nach Angaben der CFTC lag die Netto-Long-Position der Spekulanten zuletzt bei nur noch knapp 26.000 Kontrakten und hat sich im Vergleich zur Vorwoche fast halbiert. Dies entspricht dem niedrigsten Niveau seit Ende August 2007.

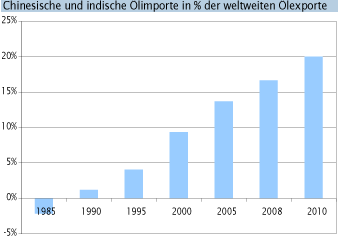

Indien und China spielen immer wichtigere Rolle

Auch wenn die aktuelle Korrektur am Ölmarkt sich kurzfristig durchaus noch fortsetzen könnte, spricht mittelfristig vieles dafür, dass selbst die bisherige Rekordmarke von 135 USD pro Barrel noch nicht das Ende der Fahnenstange war. Indien und insbesondere China spielen auf dem Ölmarkt eine immer wichtigere Rolle als Preisbestimmungsfaktor. Beide Länder zusammen dürften im laufenden Jahr auf einen täglichen Verbrauch von etwa 11 Mio. Barrel kommen. Mit Importen von rund 6,5 Mio. Barrel pro Tag beanspruchen beide Länder zusammen bereits knapp 17% des gesamten weltweit exportierten Öls. Schon im Jahr 2010 dürfte die Quote 20% erreichen; im Jahr 1995 lag sie noch bei 4%, vor 20 Jahren waren Indien und China sogar noch Nettoexporteur von Öl. Bleibt die Wachstumsstory China & Indien weiter intakt, sind Ölpreise von 145 USD auf Sicht von 12 Monaten nicht unwahrscheinlich.

© Dr. Frank Schallenberger

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.