Agrar: Preissprung bei Kakao, Baumwolle auf Jahrestief

02.06.2008 | Manfred Wolter

Wochenbilanz per saldo ausgeglichen

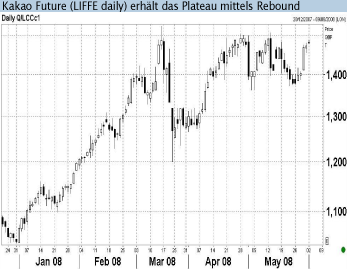

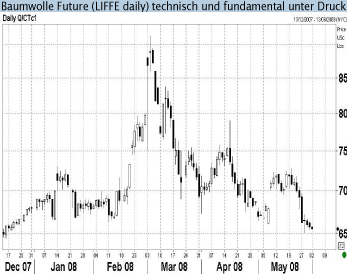

Wochenbilanz per saldo ausgeglichenWährend die Energie Futures inzwischen die längste Konsolidierung seit Ostern präsentieren und die Metalle zum Teil richtig heftige Verluste einstecken mussten, dominiert im Agrarsektor unverändert die Neutralität (Wochenergebnis vieler Futures zwischen -0,9% für Hafer und 1,9% für Weizen). Ausreißer waren am oberen Ende die Kakao Futures in London (6,7%) und an der ICE (5,7%). Im unteren Bereich ragte Sojaöl hervor (-3,5%). Der Future für Baumwolle bekam nochmals so kräftigen Druck (- 5%), dass er auf ein neues Jahrestief unter 66 USc fiel.

Auf der Suche nach potenziellen Gründen sticht der jüngste COT-Report hervor, denn die netto Longposition der Non-Commercials hat sich von knapp 31.000 Kontrakten auf gut 18.000 Kontrakte fast halbiert. Auch auf der fundamentalen Seite gab es belastende Nachrichten: Aus Pakistan, nach China, Indien und den USA der viertgrößte Produzent für Baumwolle, revidierte ein Attaché des US Landwirtschaftsministeriums die Ernteerwartungen für 2008/2009 von 8,75 Mio. bales (ca. 218 kg) um mehr als 7% auf 9,375 Mio. bales, während auf der Nachfrageseite eine Abwärtsrevision auf insgesamt 12,175

Mio. bales (statt 12,335 Mio. bales) erfolgte.

US-Dollar hilft bei der Entspannung

Im größeren Bild der Rohstoff Futures fühlt man sich schnell an die Konsolidierung von Ende April/Anfang Mai erinnert, denn in dieser Phase gab es inklusive Rohöl Futures fast durchgängig eine mehr oder weniger starke Konsolidierung, die sich parallel zu einer Erholung des USD entwickelte. Solange die USA bei vielen Rohstoffen entweder entscheidende Mengen der Weltproduktion exportieren oder die produzierenden Staaten hauptsächlich im USD fakturieren (Öl), schlagen sich relative Vorteile aus Sicht der Abnehmer natürlich in zusätzlichen Preisschüben und relative Nachteile - wie im jüngsten Fall - in einer Konsolidierungsbewegung nieder.

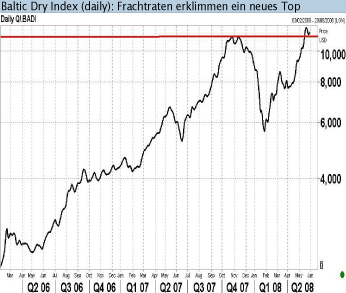

Die FED Fund Futures am Freitag signalisierten eine Wahrscheinlichkeit von 98% dafür, dass bei der nächsten FED Sitzung am 25. Juni kein weiter Zinsschritt für Nahrung an der Inflationsfront sorgt und den Wert des USD weiter unterminiert. Auf der Warenebene sorgt physische Knappheit von Transportkapazitäten (Container) in den USA inzwischen dafür, dass die relativen Vorteile auf der Devisenschiene durch längere Transport- bzw. Wartezeiten mindestens teilweise kompensiert werden. Während früher gescherzt wurde, dass das Hauptexportgut der Konsumweltmeister leere Container seien, explodieren inzwischen erneut überall die Frachtraten.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.