Agrar: Externe Schocks liefern Startschuss für eine neue Rallye

09.06.2008 | Manfred Wolter

Der Ölpreis treibt fast alle Rohstoffe aufwärts

Der Ölpreis treibt fast alle Rohstoffe aufwärtsDer Donnerstag und der Freitag haben sehr deutlich demonstriert, wie eng die unterschiedlichen Marktbereiche inzwischen miteinander verzahnt sind. Zunächst sorgte die Schwäche des US-Dollars ab Donnerstag Nachmittag für anspringende Rohstoffpreise. Dem folgte das israelische Säbelrasseln am Freitag, was über den explodierenden Ölpreis für einen weiteren Schub vieler Rohstoffpreise sorgte. Auch bei den Agrarprodukten hinterließ dies Spuren. Nach einem bestenfalls gemischten Beginn der vergangenen Woche lagen per Freitag Close über die Hälfte der beobachteten Werte bei einer Performance von über 5% im Wochenvergleich, während nur sechs Werte ein eher bescheidenes Minus präsentierten.

Keine Änderung des relativen Interesses

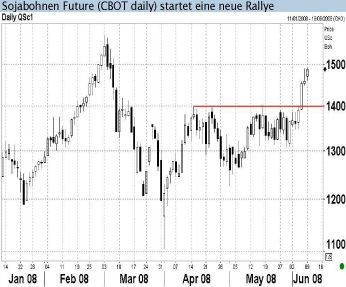

Bereits in den vergangenen Wochen sperrten sich die Futures der wichtigen energy crops Mais und Sojabohnen gegen eine nachhaltige und kräftige Entspannung und mit den jüngsten Schlägen im Energiesektor starten sie erneut mit den höchsten Wochengewinnen des Segments (8,5% beim Mais Future bzw. 6,6% beim Sojabohnen Future). Während der jüngste COT Report das erneut steigende Interesse der Investmentindustrie an Sojabohnen dokumentiert - die netto Longposition der Non-Commercials stieg im Wochenvergleich um fast 6%, sorgte beim Mais erst einmal die regnerische Wetterlage für verschlechterte Ernteaussichten und damit steigende Futures. Am Freitag berichteten Händler jedoch auch hier von aggressiven Fondskäufen der nächste COT Report wird es zeigen.

Beim Weizen Future sorgte das erste Close seit über vier Wochen oberhalb von 8 USD zumindest aus technischer Perspektive für einen Startschuss auf ermäßigtem Niveau, auch wenn die regionale Nähe großer Exporteure wie z.B. der Ukraine und großer Importeure wie z.B. Ägypten bei explodierenden Transportkosten eher zur Last für die USA werden.

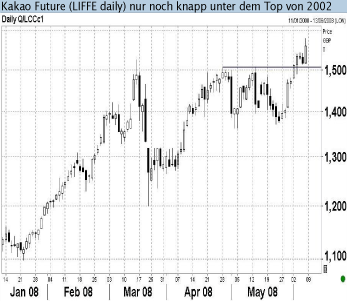

Heftiger ging es auf dem engeren Kakaomarkt zu. Denn einerseits trieb die Nachricht einer deutlich schlechteren Bohnenqualität seitens der Elfenbeinküste die Futures und gleichzeitig stockten die Non- Commercials in New York ihre Netto-Longposition um über 20% auf. Die Fortis Bank rechnet für das Erntejahr 2008/2009 zum dritten Mal mit einem globalen Defizit, das sich jedoch gegenüber dem Vorjahr von 28.000 Tonnen auf 21.000 Tonnen reduzieren soll. Der Future in London stieg um 6% auf ein neues Jahreshoch bei 1.578 GBP und damit fast auf das Top aus dem Jahr 2002 (1.636 GBP).

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.