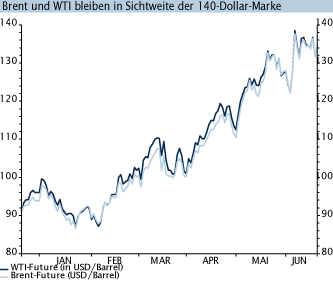

Energie: Viel Lärm um nichts in Dschidda!

23.06.2008 | Frank Schallenberger

Dschidda als Non-Event

Dschidda als Non-EventViel ist nicht rausgekommen auf der Krisenkonferenz am Wochenende in Saudi-Arabien. Das Königreich hat wie erwartet eine Förderausweitung auf 9,7 Mio. Barrel pro Tag (mbpd) für Juli avisiert - andere OPECMitglieder hielten sich aber mit möglichen Zahlen zur Erhöhung der Produktion zurück und verwiesen auf das nächste OPEC-Meeting am 9. September. Die weltweite Ölförderung wird damit zunächst um weniger als 1% erhöht - dies dürfte kaum ein geeignetes Mittel sein, die Ölrallye zu stoppen.

Ob sich die Situation nach dem 9. September nachhaltig bessert, darf ebenfalls bezweifelt werden, denn die meisten OPEC-Mitglieder dürften momentan gar nicht in der Lage sein, ihre Förderung nennenswert auszuweiten. Auch die Nicht-OPEC-Staaten kämpfen mit Förderproblemen. In Russland, der Nr. 2 der weltweiten Produzenten, ging die Förderung zuletzt in fünf Monaten hintereinander zurück. In Mexiko (weltweit Nr. 6) ermäßigte sich der Output von Januar bis Mai 2008 gegenüber dem Vorjahr sogar um mehr als 9%.

Spekulanten als Sündenbock

Einmal mehr wurde in Dschidda auch wieder auf die Spekulanten als Sündenbock für das hohe Ölpreisniveau verwiesen. Tatsächlich lässt sich der spekulative Einfluss auf Brent & Co. anhand von Fakten jedoch immer weniger nachweisen. So hat das Open Interest für WTI mittlerweile das niedrigste Niveau seit Frühjahr 2007 erreicht - wäre der spekulative Einfluss wirklich so bedeutend, hätte sich dies in einer deutlichen Erhöhung dieser Position niederschlagen müssen.

Auch die Netto-Long-Position auf Basis der CFTC-Daten führt zu demselben Schluss. Zuletzt standen 203.800 Long-Positionen der Spekulanten 191.100 Short-Kontrakte gegenüber. Der Saldo aus lediglich 12.700 Kontrakten entspricht der niedrigsten Position seit Februar 2007.

Angebot hält mit Nachfrage nicht Schritt

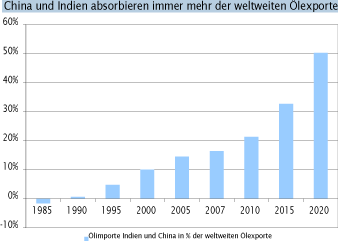

Während die Angebotsseite momentan relativ inflexibel ist, bleibt das Nachfragewachstum insbesondere in Asien weiter sehr dynamisch. Schon im Jahr 2010 dürfte jedes fünfte weltweit exportierte Barrel nach Indien & China gehen. Entwickelt sich das Nachfragewachstum dort weiter so stürmisch, würde 2015 bereits jedes dritte und 2020 jedes zweite exportierte Barrel Öl in diese Region gehen. Sofern die Wachstumsstory in Indien & China fortgeschrieben wird, dürften mittelfristig weiter steigende Ölpreise vorprogrammiert sein. Gut möglich, dass der Krisengipfel von Dschidda daher nicht der letzte seiner Art war.

© Dr. Frank Schallenberger

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.