Agrar: Favoritenwechsel vom Getreide zu den Softs

23.06.2008 | Manfred Wolter

Wochenperformance gemischt

Wochenperformance gemischtWährend der Energiesektor mit einem wenig veränderten Ergebnis im Wochenvergleich auf angespanntem Niveau seitwärts lief, ergibt sich für die Futures im Agrar- und Softbereich ein uneinheitliches Bild. Getreide als klarer Gewinner der vorletzten Woche lag nun mit Werten zwischen -1% und -2% einheitlich im Minus. Man geht aktuell davon aus, dass nach den schwersten Überschwemmungen der letzten 15 Jahre im mittleren Westen der USA ca. 10% der Anbaufläche überflutet wurden. Da jedoch die jüngsten Pegelmeldungen auf Entspannung hoffen lassen, werden nach dem Squeeze der Vorwochen bereits wieder Positionen abgebaut.

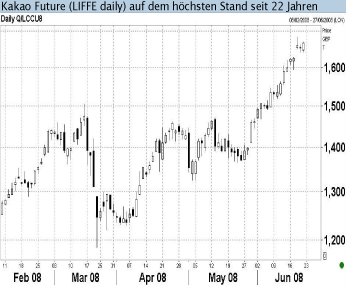

Laut COT Report waren es im Mais Future z.B. per Saldo über 15.000 Kontrakte (bzw. über 4% der netto Longposition). Zucker, Kaffee und Kakao zogen dagegen mit einer Performance zwischen 9,6% und 4,2% deutlich an, wobei die Kaffee Futures am Freitag besonders kräftig stiegen (Robusta in London +5%). Hier betonte eine Analystin von CoffeeNetwork, dass es sich trotz der Intensität ausnahmslos um Einflussfaktoren außerhalb des direkten fundamentalen Kaffee Umfelds gehandelt habe (z.B. der leichtere USD und Fonds Käufe).

Zucker Future profitiert vom Ethanolboom

Bereits in der Vorwoche beendete ein Anstieg von knapp 8% die achtwöchige Korrektur des Zuckerpreises. In den vergangenen fünf Handelstagen legte der Zuckerpreis erneut um rund 10% zu. Auch hier beruht die Argumentationskette zum Teil auf den Überflutungen in den USA. Denn der nochmals erhöhte Maispreis verteuert Ethanol, so dass die brasilianischen Zuckerrohrmühlen unter Ertragsgesichtspunkten immer mehr Ethanol statt Zucker produzieren, da die Exportchancen in die USA stetig steigen. So erwarteten die Analysten der brasilianischen Datagro nach 3,5 Mrd. Litern Export in die USA im Erntejahr 2007/2008 bereits im April für das laufende Erntejahr (April März) eine Erhöhung auf 4,2 Mrd. Liter, die aber nun sogar auf 4,8 Mrd. Liter angehoben wurde.

Auf der anderen Seite wird die erwartete Zuckerproduktion von über 33 Mio. Tonnen auf 32 Mio. Tonnen reduziert, wodurch as erwartete globale Überangebot sinkt. Die indische Regierung informierte am Freitag über eine deutliche Kürzung bei der Anpflanzung von Zuckerrohr: Nach 4,75 Mio. ha im letzten Erntejahr wurden jetzt 4,07 Mio. ha bepflanzt (-14%), was wiederum Konsequenzen für die erwartete Weltproduktion hat. Aber auch die Investmentindustrie trägt zum jüngsten Anstieg bei: Gemäß COT Report haben die Non-Commercials insbesondere durch den Abbau von 21% der Shortpositionen an der ICE letztendlich für eine Erhöhung der netto Longposition um 10% gesorgt.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.