Rohstoffe kompakt Industriemetalle: Zink - wann endet die Talfahrt?

07.07.2008 | Eugen Weinberg

Zink zählte in den letzten Monaten zu den Rohstoffen mit der schwächsten Entwicklung. Seit Jahresbeginn haben die Preise rund 30% nachgegeben und notieren damit nicht mal halb so hoch wie am Jahresanfang 2006. Ausschlaggebend für die starke Korrektur war eine deutliche Trendwende am Zinkmarkt: während 2006 noch ein deutliches Defizit zu Buche stand, hat der Markt bereits im vergangenen Jahr in einen knappen Überschuss gedreht. In den ersten vier Monaten des laufenden Jahres konnte dieser weiter ausgebaut werden und beläuft sich laut WBMS immerhin auf 64 Tsd. Tonnen bzw. knapp 0,5% der weltweiten Jahresproduktion. Auch die Lagerbestände an der LME spiegeln diese Entwicklung wider: Von einem wenngleich niedrigen Niveau Ende letzten Jahres haben sie immerhin 70% zugelegt.

Zink zählte in den letzten Monaten zu den Rohstoffen mit der schwächsten Entwicklung. Seit Jahresbeginn haben die Preise rund 30% nachgegeben und notieren damit nicht mal halb so hoch wie am Jahresanfang 2006. Ausschlaggebend für die starke Korrektur war eine deutliche Trendwende am Zinkmarkt: während 2006 noch ein deutliches Defizit zu Buche stand, hat der Markt bereits im vergangenen Jahr in einen knappen Überschuss gedreht. In den ersten vier Monaten des laufenden Jahres konnte dieser weiter ausgebaut werden und beläuft sich laut WBMS immerhin auf 64 Tsd. Tonnen bzw. knapp 0,5% der weltweiten Jahresproduktion. Auch die Lagerbestände an der LME spiegeln diese Entwicklung wider: Von einem wenngleich niedrigen Niveau Ende letzten Jahres haben sie immerhin 70% zugelegt.Vor allem eine stark steigende Produktion konnte zu der Verbesserung der Marktbilanz führen. Die Minenförderung stieg laut Zahlen der International Lead and Zinc Study Group (ILZSG) im vergangenen Jahr um 5%, die Produktion raffinierten Zinks sogar um 6,5%. Für das laufende Jahr sind die Zahlen zwar bislang deutlich weniger beeindruckend. Dennoch sind die Voraussetzungen für eine weitere spürbare Produktionsausweitung auch im laufenden Jahr gegeben. Die Zinkproduktion ist stark gestreut, wobei auf die zehn größten Produzenten lediglich gut 40% des Outputs entfällt. Dennoch ist ein Projekt in der jüngsten Zeit hervorzuheben, und zwar die Produktionsaufnahme in der San Cristobal Mine in Bolivien, die eine jährliche Kapazität von 235 Tsd. Tonnen haben wird.

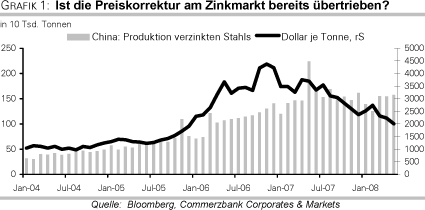

Auf der Nachfrageseite ist der Blick vor allem auf die Stahlindustrie zu richten. Rund die Hälfte des weltweiten Zinkverbrauchs wird für die Galvanisierung bzw. für das Verzinken von Stahl eingesetzt, um die Korrosionsbeständigkeit zu erhöhen. Wenngleich die Stahlkonjunktur allgemein wieder Fuß gefasst hat, sehen die jüngsten Tendenzen bei verzinktem Stahl eher moderat aus. Die Produktion verzinkten Stahls in China tendiert seit einigen Monaten seitwärts. Der Blick auf die Endabnehmer zeigt ein gemischtes Bild: Die Bauindustrie, auf die rund die Hälfte des Verbrauchs entfällt, boomt vor allem in Asien; während der Automobilbau, welcher ein Viertel der Endnachfrage stellt, unter der Schwäche in den Industrieländern leidet. Im Durchschnitt sind 10kg des Metalls in einem Pkw verbaut.

Stellt man die beiden Entwicklungen gegenüber, so dürfte sich der Marktüberschuss zunächst weiter ausweiten. Auch die ILZSG rechnet in ihren jüngsten Prognosen mit einem Angebotsüberschuss von 215 Tsd. Tonnen in 2008. Dieses Szenario dürfte u.E. aber weitestgehend in den Preisen eskomptiert sein. Mittelfristig zeichnet sich dagegen eine Trendwende ab: So hat Teck Cominco bereits eingeräumt, dass der anhaltende Preisverfall bei Zink zu einer Schließung von Minen führen wird. So wird voraussichtlich die erst im Jahr 2007 wieder eröffnete Lennard Shelf Mine in Australien mit einer Kapazität von 80 Tsd. Tonnen bereits im kommenden Jahr wieder geschlossen werden. Darüber hinaus hat China in den ersten fünf Monaten des laufenden Jahres per Saldo raffiniertes Zink importiert mit steigender Tendenz. Sollte sich dieser Trend bei den Nettoimporten verstärken, könnte diese die Weltmarktpreise wieder nach oben treiben.