Industriemetalle: Kupferpreisrallye bringt neues Allzeithoch

08.07.2008 | Sven Streitmayer

Kupferpreis markiert neues Allzeithoch

Kupferpreis markiert neues AllzeithochDer scheinbar ungebremste Rekordlauf des Ölpreises bestimmt zurzeit klar die Schlagzeilen an den Rohstoffmärkten. Doch während Rohstoffhändler, Analysten und Medien in der vergangenen Woche gespannt auf den Fall der 150 USD-Marke im Öl warteten, ging ein weiteres historisches Hoch beinahe unter. Nach einem Preissprung von über 300 USD binnen drei Tagen markierte Kupfer am Mittwoch beim Stand von 8.983 USD je Tonne (Kasse) ein neues nominales Allzeithoch. Damit hat sich das rote Metall seit dem kurzen Ausflug unter die 8.000er-Marke Anfang Juni (siehe Abb. rechts) bereits wieder um rund 13% verteuert.

Treiber der jüngsten Kupferpreishausse ist der inzwischen fast schon notorische Mix aus Dollarschwäche, Produktionsunterbrechungen (der landesweite Streik peruanischer Minenarbeiter wurde am Wochenende beigelegt) und Zuflüssen von Anlagekapital. Letztere haben nach den massiven Kursverlusten an den Aktienmärkten in den vergangenen Wochen wieder deutlich zugenommen. Ähnlich wie am Ölmarkt, ist auch bei Kupfer das Momentum derzeit klar auf Seiten der Bullen. Ein neuerlicher Angriff auf die aus Marktsicht wichtige 9.000er-Marke bleibt daher nicht auszuschließen. Aus der fundamentalen Perspektive mangelt es hierfür jedoch an Argumenten.

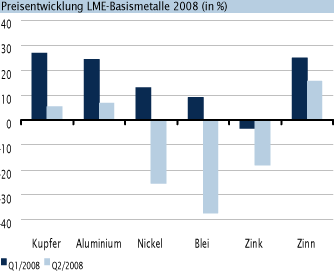

Stürmische Zeiten voraus?

Neben den bekannten Belastungsfaktoren für die Konjunktur in den Industrieländern, zeichnet sich aktuell auch eine (wenngleich politisch forcierte) Abschwächung der chinesischen Nachfragedynamik ab. Mit dem Ziel, die Abgasbelastung vor Beginn der olympischen Spiele drastisch zu reduzieren, hat Peking der chinesischen Industrie derzeit rigide Umweltschutzbestimmungen auferlegt, in deren Zuge mehrere hundert Firmen, darunter Stahlproduzenten, Kraftwerke und Metallhütten, ab dieser Woche die Produktion vorübergehend aussetzen müssen.

Aus unserer Sicht dürfte dies, zusammen mit den hohen Weltmarktpreisen (die Kupferpreisdifferenz London-Shanghai ist so hoch wie nie zuvor) und den verschlechterten inländischen Finanzierungsbedingungen, die chinesische Metallnachfrage in den kommenden Wochen spürbar dämpfen. Folglich halten wir eine Korrektur des Kupferpreises in den kommenden Sommermonaten für das wahrscheinlichste Szenario. Der allgemeine Trend der Basismetallpreise in Q2/2008 (Abb. rechts) bestätigt uns in dieser Ansicht. Das ruhige Fahrwasser der letzten Wochen (siehe Abb. 2 Volatilität) dürfte das rote Metall jedenfalls bald wieder verlassen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.