Agrar: Entspannung bei Soft Commodities

21.07.2008 | Manfred Wolter

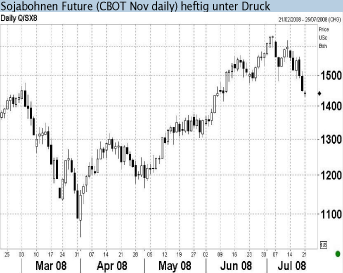

Alle Futures mit roten Zahlen

Alle Futures mit roten ZahlenIn der abgelaufenen Woche schaffte keiner der beobachteten Futures im Sektor Agrar/Softs ein positives Ergebnis. Dies steht im Einklang mit den anderen Rohstoffsektoren, bei denen unisono eine negative Wochenbilanz zu Buche stand. Dass die jüngste Korrektur der Agrarpreise weniger auf eine fundamentale Entwicklung zurückzuführen ist, als vielmehr im Zeichen einer breiten Konsolidierung aller Rohstoffpreise stand, zeigt sich auch daran, dass ein Drittel (!) aller beobachteten Rohstoff Futures in der vergangenen Woche zweistellige Verluste ablieferte.

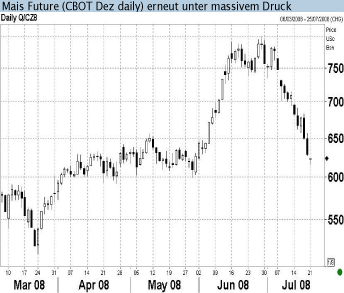

Einmal mehr stehen derzeit die Energiewerte im Fokus der Marktakteure, wo sich nach der monatelangen Einbahnstraße Korrekturpotenzial aufgebaut hatte. Es gibt jedoch Werte, die nochmals deutlich hervor stechen: Der Natural Gas Future (im gesamten Rohstoffbereich) und der Mais Future (im Agrarsektor) standen schon in der Vorwoche unter heftigem Druck, woran sich auch in der letzten Woche nichts änderte und 20% Verlust binnen zwei Wochen besitzen trotz der bereits allgemein hohen Volatilität Ausnahmecharakter.

Aufbau von Shorts bei Mais

Betrachtet man die jüngsten COT Daten, so bestätigt eine abgeschmolzene netto Longposition der Non Commercials im Mais Future den schwachen Trend. Spannend wird es jedoch, wenn man nicht nur den Saldo sondern auch das Open Interest verfolgt. Zwar sank die netto Longposition in Futures um über 30.000 Kontrakte, aber gleichzeitig stieg das Open Interest um über 17.000 Kontrakte. D.h. hier wurden kräftig neue Shortpositionen aufgebaut. Und der heftige Rebound an den internationalen Aktienmärkten hat die Liquidationswelle in Rohstoff Futures zumindest bisher auch nicht beendet.

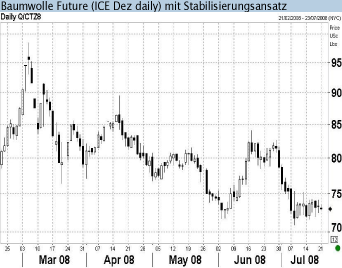

Zum Teil werden jedoch auch Finanzinvestoren zitiert, die sich erst einmal ganz aus dem Agrarsektor zurückziehen wollen und der netto Positionsabbau von über 20% bei Kakao und Baumwolle und jeweils etwa 10% bei Zucker und Kaffee würde diese These stützen. Es existieren jedoch nicht nur Zweifel, ob die Schwäche der großen Aktienmärkte auf der einen Seite und die Ölpreishausse auf der anderen Seite nun beendet sind. Sondern mit Blick auf die mittelfristige Entwicklung insbesondere des Agrarsektors besteht ein erhöhtes Risiko, dass die jüngste Baisse nicht über den Status einer Tradingphase hinaus kommt. In diesem Fall kann unter strategischen Aspekten eher an den sukzessiven Auf- als an Abbau von Positionen gedacht werden, sobald die ersten Stabilisierungszeichen erkennbar sind.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.