Agrar: Stabilisierungsansätze nach mehrwöchigem Preisverfall

28.07.2008 | Manfred Wolter

Deutlich gespreizte Wochenergebnisse

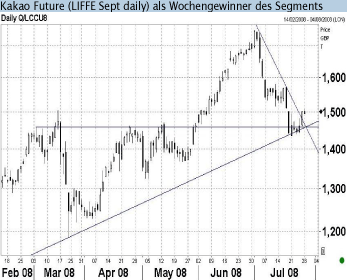

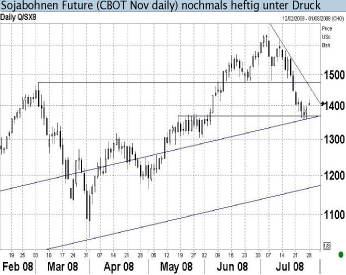

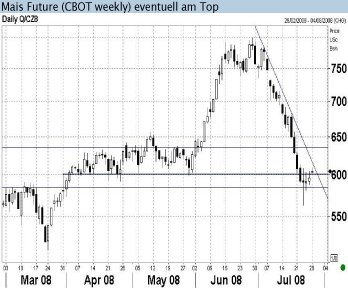

Deutlich gespreizte WochenergebnisseIm Gegensatz zur Vorwoche lieferten die ersten Futures im Sektor Agrar/Softs für die abgelaufene Woche ein positives Ergebnis (Kakao +4,1%, Baumwolle + 1,7%). Bei den anderen Werten gab es zwar zum Teil nochmals kräftige Verluste (Sojabohnen 4,3%, Mais 5,1%), aber zumindest die Charts liefern den Bullen Signale, dass entweder Licht am Ende des Tunnels erkennbar wird, oder auch nur durch Zeitablauf wenigstens die ersten Hürden aus fallenden Tops überwunden wurden. Während sektorbezogen beim O-Saft Future der heftigste Absturz erfolgte (-10,9%) und eine dreiwöchige Erholung beendete, fallen mit etwas Abstand für den gesamten Rohstoffbereich - wie schon in der Vorwoche - erneut der Natural Gas - und der Mais Future auf: Inzwischen liegt der Verlust des jeweils letzten Zwischentiefs gegenüber dem Hoch der letzten vier Wochen bei knapp 30% (Mais) bzw. sogar gut 35% (Natural Gas).

Investmentindustrie baut weitere Positionen ab

Bereits in der vergangenen Woche berichteten wir mit Blick auf die COT Daten, dass die Non Commercials im Mais Future nicht nur vorhandene Longpositionen aufgelöst, sondern kräftig Shorts aufgebaut haben. Aus dem jüngsten Bericht geht nun hervor, dass die vorhandenen Longs von immerhin knapp 280.000 Kontrakten nun nochmals um knapp 12% gekürzt wurden. Hier wird ein wesentlicher Unterschied zum Weizen Future sichtbar, in dem die Non Commercials bereits jetzt per Saldo eine Shortposition halten. Aus rein technischer Perspektive ist beim Mais Future nun wieder das Band aus dem Frühjahr erreicht und unsere Einschätzung einer erst einmal mindestens stabilen Preisentwicklung müssten wir nur revidieren, wenn - wider Erwarten - ein Tagesschlusskurs unter 580 USc erfolgt.

Der Abbau von Positionen der Non Commercials beschränkt sich gemäß COT Report jedoch nicht auf den Mais Future. Bei Zucker werden mit über 20.000 Kontrakten etwa 28% der netto Longs glatt gestellt, bei Baumwolle sorgt der Verkauf von gut 11.000 Kontrakten aufgrund des geringeren gesamten Exposures für eine Aufgabe von über 70% der netto Longs, aber auch bei Sojabohnen und Arabica Futures wurden jeweils ca. 10% der netto Longs abgebaut. Schaut man auf die aktuelle Quote der Nettoposition der Non Commercials im Verhältnis zum Open Interest, so liegt bei Sojabohnen mit ca. 24% derzeit noch das größte Exposure vor, was bei Fortschreibung der "Auflösungstendenzen" hier für die größten Risiken auf der Longseite sorgen würde.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.