Schwarzer Tag an den Rohstoffmärkten

05.08.2008 | Eugen Weinberg

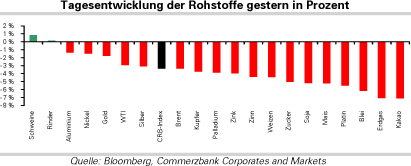

Die Anzeichen verdichten sich, dass die Hausse an den Rohstoffmärkten zu Ende ist. Der CRB-Index fiel gestern um weitere 3,4%, das war der größte prozentuale Tagesverlust in diesem Jahr. Zunächst gerieten die Metalle unter Druck, allem voran Platin und Kupfer. Es folgten der Agrar- und schließlich der Energiesektor. Das Ausmaß und die Breite der Verluste deuten auf Liquidationsverkäufe von Finanzinvestoren hin. Ebenso der Umstand, dass die Verluste an den Rohstoffmärkten von einem wenig veränderten US-Dollar und von fallenden Aktienmärkten begleitet wurden. In den vergangenen Wochen und Monaten hatten viele Finanzinvestoren das Rohstoffsegment als Anlagemedium entdeckt, um vom Boom in den Emerging Markets zu profitieren und sich gegen eine steigende Inflation und den fallenden US-Dollar abzusichern. Mit einer sich abschwächenden Weltwirtschaft scheint dieses Bild nun erste Risse zu bekommen.

Die Anzeichen verdichten sich, dass die Hausse an den Rohstoffmärkten zu Ende ist. Der CRB-Index fiel gestern um weitere 3,4%, das war der größte prozentuale Tagesverlust in diesem Jahr. Zunächst gerieten die Metalle unter Druck, allem voran Platin und Kupfer. Es folgten der Agrar- und schließlich der Energiesektor. Das Ausmaß und die Breite der Verluste deuten auf Liquidationsverkäufe von Finanzinvestoren hin. Ebenso der Umstand, dass die Verluste an den Rohstoffmärkten von einem wenig veränderten US-Dollar und von fallenden Aktienmärkten begleitet wurden. In den vergangenen Wochen und Monaten hatten viele Finanzinvestoren das Rohstoffsegment als Anlagemedium entdeckt, um vom Boom in den Emerging Markets zu profitieren und sich gegen eine steigende Inflation und den fallenden US-Dollar abzusichern. Mit einer sich abschwächenden Weltwirtschaft scheint dieses Bild nun erste Risse zu bekommen.Energie

Der Ölpreis ist gestern im Zuge des Ausverkaufs an den Rohstoffmärkten erstmals seit drei Monaten unter die Marke von 120 USD je Barrel gefallen. Lange Zeit konnte sich Öl aufgrund der Sorgen vor möglichen Angebotsengpässen und einer Verschärfung des Atomkonflikts mit dem Iran noch relativ gut behaupten. So drohte der Chef der Republikanischen Garden im Iran abermals mit der Schließung der Straße von Hormuz, sollte sein Land angegriffen werden. Berichte, wonach Tropensturm Edouard im Golf von Mexiko keine schwerwiegenden Beeinträchtigungen der Ölproduktion verursachen dürfte, ließen dann aber auch Rohöl dem allgemeinen Markttrend nach unten folgen. Belastend wirkte auch, dass die tägliche Ölförderung der OPEC im Juli den dritten Monat in Folge auf 32,58 Mio Barrel gestiegen ist, von 32,33 Miol. Barrel pro Tag im Juni. Insbesondere Saudi-Arabien zeichnete für den Anstieg verantwortlich, welches wie im Juni angekündigt seinen Output auf 9,7 Mio. Barrel pro Tag steigerte. Dies dürfte mit dazu beitragen, Förderausfälle in anderen Ländern wie Nigeria, Russland oder Mexiko auszugleichen.

Der designierte US-Präsidentschaftskandidat Obama hat sich dafür ausgesprochen, Leichtöl in der Strategischen Reserve durch Schweröl zu ersetzen, um so die Benzinpreise zu drücken. Leichtöl lässt sich von den Raffinerien leicher zu Benzin verarbeiten. Am Wochenende hatte Obama bereits seine strikte Ablehung von Ölbohrungen vor der US-Küste relativiert. Derartige Entwicklungen dürften dazu beitragen, dass der Ölpreis unter Druck bleibt. Wir erachten einen nachhaltigen Rückgang unter die Marke von 120 $ in den kommenden Tagen als wahrscheinlich. Sollte die Fed heute Abend falkenhafter klingen als erwartet, würde dies dem Ölpreis den nächsten Schlag versetzen.

Edelmetalle

Gold konnte sich dem Trend fallender Rohstoffpreise gestern nicht entziehen und fiel im Tief bis auf 885 USD je Feinunze zurück. Im Vergleich zu den meisten anderen Rohstoffen hielten sich die Verluste bei Gold in Grenzen, was als Zeichen relativer Stärke zu sehen ist. Kurzfristig könnte der Druck auf Gold anhalten, falls das Investoreninteresse aufgrund der allgemeinen Korrektur an den Rohstoffmärkten nachlässt, was sich in Mittelabflüssen bei den ETFs ausdrücken könnte. Die weiterhin bestehenden Finanzmarktrisiken, die negativen Realzinsen und eine stärkere physische Nachfrage aus der Schmuckindustrie sprechen aber nach wie vor für höhere Goldnotierungen in den kommenden Wochen und Monaten.

Platin notiert bei 1540 USD je Feinunze auf dem niedrigsten Stand seit mehr als sechs Monaten und war mit einem Tagesverlust von 5% gestern erneut der größte Tagesverlierer unter den Edelmetallen. Kurzfristig überwiegen bei Platin aufgrund der schlechten Nachrichten aus dem Automobilsektor die Abwärtsrisiken, ehe auch hier im Jahresverlauf eine Erholung einsetzen sollte. So dürfte bei niedrigeren Ölpreisen die Nachfrage der Automobilindustrie wieder anziehen.

Industriemetalle

Der ganze Metallsektor stand gestern unter Abgabedruck. Kupfer fiel um knapp vier Prozent auf ein 6-Monatstief von 7.600 USD je Tonne. Peru meldete im Juni einen Produktionsanstieg um 9,4% gegenüber dem Vorjahr auf 103.669 Tonnen. Dies dürfte Sorgen vor einem nachlassenden Angebot mildern. Derartige Sorgen waren ein Grund dafür, dass sich Kupfer bis zuletzt der globalen Konjunkturabschwächung widersetzen konnte. Die LME-Lagerbestände stiegen zudem weiter an und deuten damit eine reichliche Versorgung hin. Wir sehen uns in unserer Prognose bestätigt, dass Kupfer weiteres Abwärtspotenzial besitzt.

Nickel verlor dagegen weniger als der Marktdurchschnitt. Toledo, eine Rohstoff-Gesellschaft, die Nickelerz aus Lateriten auf den Philippinen abbaut und nach China verschifft, geht nun davon aus, dass mehr als 8 Mio. Tonnen an Lateriterzen in chinesischen Häfen lagern. Dass der Nickelpreis daraufhin nicht stärker unter Druck geriet, könnte auf eine Bodenbildung hindeuten.