Commodity Research-Fokus - DJAIG Commodity Index

13.08.2008 | Frank Schallenberger

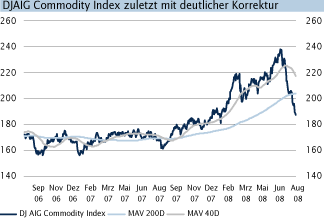

Absturz der Rohstoffpreise nach neuem Rekord

Absturz der Rohstoffpreise nach neuem RekordInsbesondere der Rekord-Ölpreis von über 145 USD je Fass führte Mitte Juli dazu, dass auch der marktbreite Dow Jones AIG Rohstoffindex (DJAIG) beim Stand von rund 238 Punkten ein neues Allzeithoch markierte. Danach folgte aber ein jäher Absturz. Die Auslöser der heftigen Korrektur waren vor allem der starke Anstieg des US-Dollars und die Auflösung von Investments in der Asset-Klasse Rohstoffe. Seit dem Allzeithoch hat der DJAIG in nur vier Wochen etwa 20% eingebüßt.

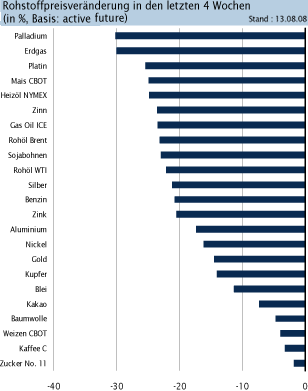

Korrektur in allen Sektoren

Die Korrektur hat sich dabei auf alle Sektoren erstreckt. Bei Palladium und Erdgas lagen die Preisabschläge in den letzten vier Woche sogar bei 30%. Platin, Mais und Heizöl ermäßigten sich jeweils um rund 25%. Lediglich bei einzelnen Agrarrohstoffen wie Kakao, Baumwolle, Weizen, Kaffee und Zucker hielt sich das Minus mit jeweils weniger als 10% in Grenzen.

Kurzfristige Verschnaufpause oder Trendwende?

Wie bereits in früheren Marktphasen wirft auch die jüngste Korrektur an den Rohstoffmärkten die Frage auf, ob es sich hierbei nur um eine kurzfristige Verschnaufpause bei der Preisentwicklung handelt, oder eine nachhaltige Trendwende hin zu deutlich niedrigeren Notierungen darstellt. Aus unserer Sicht ist der aktuelle Rückgang bei Öl und anderen Rohstoffpreisen der erstgenannten Kategorie zuzuordnen. Eine längerfristige Entspannung an der Rohstoffpreisfront ist indessen nicht zu erwarten. Der Hauptgrund für das weiterhin intakte Szenario steigender Rohstoffpreise bleibt die unverändert sehr dynamische Konjunkturentwicklung in Ostasien und in den BRIC-Staaten. Wichtige Wachstumsstützen für die Region Emerging East Asia bleiben die rege Investitionstätigkeit, die von einer hohen inländischen Ersparnis gestützt wird, sowie der zunehmende private Konsum. Nach 9% im Jahr 2007 hat sich das Wachstum der Gesamtregion im ersten Quartal auf 8,5% abgeschwächt, damit aber dennoch als sehr robust erwiesen.

BRIC-Staaten bleiben auf Wachstumskurs

Auch die BRIC-Staaten zeigen sich bislang von den konjunkturellen Bremsspuren in den USA und Europa relativ unbeeindruckt. In Brasilien lag die Wachstumsrate zuletzt im Bereich von 6%, Russland und Indien verzeichneten ein Plus von jeweils etwa 9%. Auch in China blieb die Konjunktur in den letzten Monaten auf einem soliden Kurs. Im zweiten Quartal 2008 lag die Wachstumsrate bei robusten 10,1%. Damit wurde zwar nicht mehr ganz die Dynamik der Jahre 2006 (11,6%) und 2007 (11,9%) erreicht. Dennoch dürfte das BIP-Wachstum in diesem und im nächsten Jahr im Reich der Mitte durchschnittlich Werte zwischen 9,5% und 10,0% erreichen.

Angebotsengpässe überwiegen Nachfragerückgang

Ein Einbruch der Rohstoffnachfrage ist bislang trotz der Wachstumsabschwächung in den Industriestaaten nicht abzusehen. Die Wachstumszahlen Chinas für das zweite Quartal 2008 zeigen, dass der Motor der globalen Rohstoffnachfrage allenfalls einen halben Gang zurückgeschaltet hat. Darüber hinaus ist die Situation an vielen Rohstoffmärkten derzeit weiter von Knappheit geprägt. Beispielsweise befinden sich die US-Öllager mit aktuell rund 297 Mio. Barrel deutlich unter dem für diese Saison üblichen Niveau. Die Kupferlagerbestände der Metallbörsen haben, gemessen am weltweiten Verbrauch, eine Reichweite von nur 3½ Tagen, während die Weizenvorräte nach Angaben der US-Agrarbehörde auf den tiefsten Stand seit den 70er Jahren gefallen sind. Die fast schon chronischen Angebotsengpässe sind das zentrale Argument, weshalb die konjunkturell bedingte Nachfrageschwäche nicht zu einem anhaltenden Rückgang der Rohstoffpreise führen wird.

Investmentnachfrage mit (vorübergehender) Delle

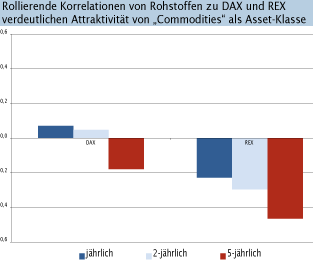

Neben den realen Faktoren gewinnt auch die Nachfrage durch Kapitalanleger immer stärker an Bedeutung für die Preisbildung an den Rohstoffmärkten. In den letzten Wochen hat sicher nicht zuletzt die Auflösung von Investments im Rohstoffbereich für Druck auf die Preise gesorgt. Es dürfte aber nur eine Frage der Zeit sein, bis die Investmentnachfrage wieder anspringt. Rohstoffe haben insbesondere seit Ausbruch der Subprime-Krise gezeigt, dass sie zu anderen Asset-Klassen negativ korreliert sind. Damit werden sie bei weiter sehr interessanten Performanceperspektiven zu einem wichtigen Instrument, Anlegerportfolios gegen starke Schwankungen ein Stück weit zu immunisieren. Somit erscheint auch von dieser Seite eine Trendwende der Rohstoffpreisentwicklung unwahrscheinlich.

© Dr. Frank Schallenberger

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.