Industriemetalle: Blickpunkt China

29.09.2008 | Sven Streitmayer

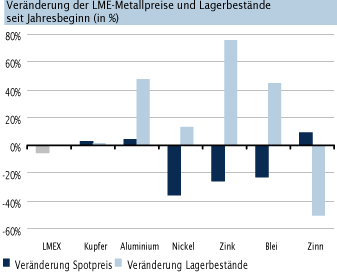

Metallpreise bleiben unter Druck

Metallpreise bleiben unter DruckWie bereits in den beiden Vorwochen diktierte auch in den letzten Tagen wieder das Thema Finanzkrise Tempo und Richtung an den Metallbörsen. In der vergangenen Handelswoche war es v.a. das zähe Ringen um die Ausgestaltung des US-Rettungspaketes, das die Kurse von Kupfer und Co. immer wieder unter Druck brachte. Per Freitagsschluss lagen die Notierungen von Kupfer und Aluminium um rund 4% bzw. 2% niedriger als noch zu Wochenbeginn bei rund 6.800 USD/t bzw. 2.450 USD/t.

In der neuen Woche stehen mit dem ISM, den Arbeitsmarktdaten und den Auftragseingängen der Industrie gleich drei zentrale US-Konjunkturdaten auf der Agenda, die voraussichtlich allesamt wenig Positives zu Tage fördern werden. Das Marktumfeld für Basismetalle dürfte somit weiterhin schwierig bleiben.

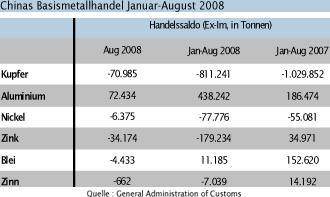

Chinas Basismetallhandel im August (Charts S. 2)

Nach Angabe der chinesischen Zollbehörden fiel die Importnachfrage nach raffinierten Basismetallen im August (vgl. Tabelle unten) durchweg niedriger aus als noch im Vormonat. So reduzierte sich etwa der Import-Überschuss bei Kupfer um rund 16% ggü. Juli. Auch die Netto-Importe bei Zink, Nickel, Blei und Zinn lagen um 15% bis 30% unter den entsprechenden Vormonatswerten. Inwieweit die Abschwächung der chinesischen Importnachfrage auf die eingeschränkte Wirtschaftsaktivität während der olympischen Sommerspiele in Peking zurückzuführen ist, lässt sich kaum exakt bemessen.

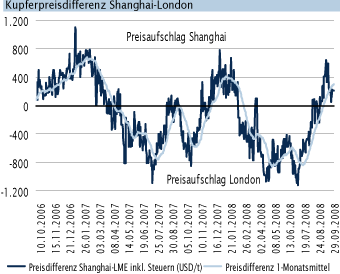

Zudem reduzierten die in Relation zum chinesischen Markt hohen europäischen Metallpreise (Abb. unten) die Attraktivität von Einfuhren in das Reich der Mitte. Nimmt man hingegen den Zeitraum Januar bis August zum Maßstab, weisen nur die Metalle Kupfer und Aluminium eine rückläufige Importnachfrage ggü. dem entsprechenden Vorjahresniveau auf.

Bei Nickel und Zinn verzeichnete die Volksrepublik in den ersten acht Monaten sogar neue Einfuhrrekorde. Im Fall von Blei ist China von einem substanziellen Netto-Exporteur im vergangenen Jahr zu einem Netto-Importeur des Schwermetalls geworden. Unter dem Strich sprechen die jüngsten Handelsdaten für eine Abschwächung der chinesischen Basismetallnachfrage von den zuvor erreichten Rekordniveaus. Angesichts der konjunkturellen Abkühlung weltweit ist dies kaum verwunderlich.

Gleichwohl kann von einem Einbruch des chinesischen Metallhungers nach wie vor keine Rede sein. Nach der jüngsten geldpolitischen Lockerung und der damit einhergehenden Verbesserung der Finanzierungsbedingungen für die Unternehmen in der Volksrepublik erwarten wir in Q4 bereits wieder moderate Steigerungen der chinesischen Metallimporte zu sehen.