Industriemetalle: Katerstimmung bei der LME-Week

20.10.2008 | Sven Streitmayer

Krisengespräche beim Treffen der Metallindustrie

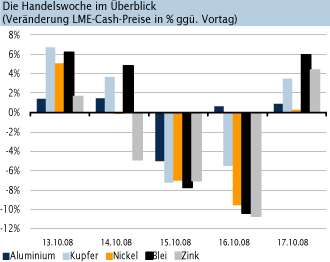

Krisengespräche beim Treffen der MetallindustrieWie jedes Jahr im Oktober haben sich auch in diesen Tagen die Größen der Metallindustrie zur traditionellen LME-Week in London eingefunden, um Markttrends zu diskutieren, Erfahrungen auszutauschen und Kontakte zu pflegen. Doch anders als in den Vorjahren waren die exklusiven Empfänge und Festivitäten der Branche dieses Mal eher von Katerstimmung und Krisengesprächen geprägt, als von dem kollektiven Optimismus früherer Veranstaltungen. Hierfür bot die vergangene Handelswoche jedoch auch keinen Anlass. Insbesondere die abermals enttäuschenden Konjunkturdaten aus den USA, sowie die erneuten Kursstürze an den internationalen Aktienmärkten zur Wochenmitte sorgten bei Kupfer und Co. für weitere heftige Verluste. Der Basismetallindex LMEX, der die Preisentwicklung der in London gehandelten NE-Metalle widerspiegelt, fiel um rund 7% auf den tiefsten Stand seit fast drei Jahren.

Ist das Ende der Fahnenstange langsam erreicht?

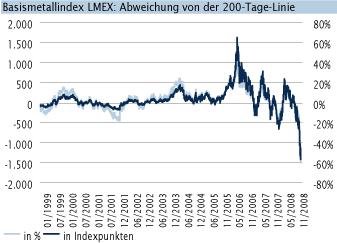

Schlimmer gehts nimmer: dies ist der Eindruck, der Metallhändler und Marktbeobachter beim Blick auf die Monitore derzeit fast täglich befällt und dennoch scheint die Talfahrt der Metallpreise kein Ende nehmen zu wollen. Wir haben bereits in der letzten Woche darauf hingewiesen, dass wir den gesammelten Ausverkauf bei den NE-Metallen auf dem erreichten Niveau für überzogen halten. Gemessen am Durchschnitt der letzten 200 Tage hat der Basismetallindex LMEX mit knapp 60% inzwischen die höchste jemals gemessene Abweichung nach unten erreicht. Doch welchen Auslöser braucht es, um diese hartnäckige Abwärtsspirale zu durchbrechen? Angesichts der aktuell hohen Korrelation der Metallpreise mit den Aktienkursentwicklungen liegt die Grundvoraussetzung für eine Bodenbildung bei Kupfer und Co. in einer Beruhigung an den Kapitalmärkten. Impulsgeber für eine stärkere technische Gegenbewegung der Metalle könnte wiederum die von uns erwartete (moderate) Dollarschwäche sein.

Auch Stahlpreise auf Talfahrt

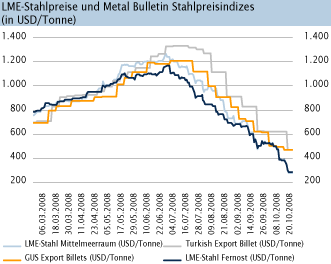

Die Kombination aus einer rückläufigen physischen Nachfrage, der Sorge vor einer globalen Rezession und sinkenden Inputpreisen (Eisenerz, Kokskohle, Stahlschrott) hat auch am Stahlmarkt für einen scharfen Preisverfall gesorgt. In der vergangenen Woche markierten die im Februar neu eingeführten LME-Stahlkontrakte (Billets) ihren bislang tiefsten Stand bei rund 280 USD/t. Noch im Juni lagen die Billet-Preise sowohl am physischen Markt, wie auch an der LME bei etwa 1.200 USD/t. Indessen beschleunigt die Baisse am Stahlmarkt das Umsatzwachstum der LME-Kontrakte stark, da die Stahlproduzenten nun vermehrtes Interesse an Forward-Verkäufen zeigen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.