Commodity Research-Fokus: Aluminium

24.10.2008 | Sven Streitmayer

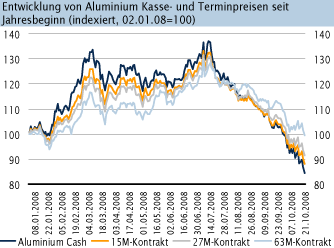

Markt: Aluminium markiert tiefsten Stand seit 2005

Markt: Aluminium markiert tiefsten Stand seit 2005In einem Zeitraum von gerade einmal drei Monaten fiel LME-Aluminium (Kasse) von einem Allzeithoch bei rund 3.300 USD/t Mitte Juli auf aktuell unter die Marke von 2.000 USD/t. Dies entspricht einem Preisrückgang von rund 42% binnen 12 Wochen. An der Londoner Metallbörse notiert das Leichtmetall damit so tief wie zuletzt vor drei Jahren im Herbst 2005.

Fallende Energiekosten, steigende Lagerbestände

Die Gründe für den rasanten Preisverfall am Aluminiummarkt sind vielfältig. Zunächst einmal ist hier der zeitgleich einsetzende Einbruch der Energiepreise (allen voran Öl -55% seit Mitte Juli) zu nennen, welche wiederum ein knappes Drittel der operativen Produktionskosten von Aluminium ausmachen. Zugleich sorgen die sich rasch eintrübenden Konjunkturaussichten für eine niedrigere Nachfrage nach dem überwiegend in den Sektoren Transport (31% der Endnachfrage), Bau (20%) und Verpackungen (18%) verwendeten Metall. Die konjunkturelle Nachfrageschwäche schlägt sich wiederum in steigenden Aluminium-Lagerbeständen und damit einer höheren Verfügbarkeit nieder. Allein die Bestände in den Lagerhallen der drei großen Metallbörsen summieren sich derzeit auf mehr als 1,7 Mio. t (+64% YoY).

Finanzkrise überzeichnet fundamentale Marktlage

Zu den o.g. realwirtschaftlichen Belastungsfaktoren kommt hinzu, dass die Preisentwicklung an den Metallund Rohstoffbörsen derzeit von den Verwerfungen an den Finanzmärkten überlagert werden. So haben die eskalierende Risikoaversion, der steigende Liquiditätsbedarf, sowie der Exit einiger Schwergewichte im Rohstoffgeschäft (z.B. Lehman Brothers, UBS, Ospraie) zu einer massiven Verkaufswelle seitens der Großanleger geführt. Hierauf dürften auch die z.T. außerordentlich hohen Lagerzuflüsse zurückzuführen sein. So sind an nur drei Tagen im September und Oktober zusammen knapp 200.000 t bzw. 13% des Gesamtbestands in die LME-Lagerhallen eingeliefert worden. Dies legt den Schluss nahe, dass hier einige große Marktteilnehmer (Gerüchten zufolge eine russische Adresse) ihre Ware um jeden Preis zu Kasse machen müssen.

Kurzum: in der Folge der schweren Finanzkrise sind die fundamentalen Einflussfaktoren an den Metallmärkten vorerst in den Hintergrund gerückt. Insofern sehen wir den jüngsten Preiseinbruch bei Aluminium trotz des zu erwartenden Nachfragerückgangs als deutliche Übertreibung an. Ein Indiz hierfür ist die relativ moderate Reaktion am langen Ende der Terminkurve. So notiert der Aluminiumkontrakt zur Lieferung in fünf Jahren bei rund 2.700 USD/t und damit nahezu unverändert ggü. dem Jahresbeginn. Auf der anderen Seite deutet die Abweichung vom 200-Tagetrend, die für den Kassamarkt bei historisch beispiellosen 41% liegt auf die starke Überverkauftheit des Aluminiummarktes hin.

Angebotsseite reagiert mit Produktionskürzungen

Angebotsseitig hat der dramatische Preisverfall der letzten Wochen die ohnehin unter hohen Kosten leidenden Aluminiumproduzenten erheblich in Bedrängnis gebracht. Bei Grenzkosten von etwa 2.700 USD/t und geschätzten durchschnittlichen Produktionskosten von aktuell rund 1.900 USD/t (Quelle: Brook Hunt) ist die Schmerzgrenze der Branche inzwischen weit unterschritten. Insbesondere in China, dem mit weitem Abstand größten Aluminiumproduzenten weltweit (Anteil Weltproduktion: 35%), der zugleich mit Schmelzkosten jenseits der 2.500 USD/t operiert, ist ein Großteil der Aluminiumprojekte aktuell unrentabel. In der Folge ist der Ausbau der Produktionskapazitäten im Reich der Mitte bereits seit Anfang des Jahres drastisch zurückgefahren worden. Auf den jüngsten Preisrutsch reagieren Aluminiumhersteller inzwischen weltweit mit Produktionskürzungen, Hüttenschließungen und Verschiebung von Neuprojekten. Allein die bisher veröffentlichten Angebotskürzungen belaufen sich nach unseren Recherchen bereits auf rund 1,9 Mio. t p.a. bzw. knapp 5% des gesamten Aluminiumoutputs im Jahr 2007.

Fazit

Negative konjunkturelle Bedingungen i.V.m. mit der schwersten Finanzkrise seit Jahrzehnten haben dem Höhenflug des Aluminiumpreises ein jähes Ende gesetzt. ie nachfolgende Korrektur ist aus den genannten Gründen weit über das Ziel hinausgeschossen. Wie die Reaktionen auf der Angebotsseite zeigen, kann das aktuelle Preisniveau kaum nachhaltig sein. Vor diesem Hintergrund halten wir mittelfristig eine Gegenbewegung für das wahrscheinlichste Szenario.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.