Industriemetalle: Neues Sorgenkind - Schwellenländer

27.10.2008 | Sven Streitmayer

Metallpreise fallen auf Mehrjahrestiefstände

Metallpreise fallen auf MehrjahrestiefständeUngeachtet erster Entspannungsanzeichen an den Interbankenmärkten setzte sich die globale Finanzkrise in der vergangenen Handelswoche mit unverminderter Härte fort. Nach Immobilien, Banken und Versicherungen sind nun verstärkt die Schwellenländer in Bedrängnis geraten. Insbesondere Emerging Marktes mit starker Auslandsverschuldung und hohen Leistungsbilanzdefiziten haben im aktuellen Marktumfeld massive Schwierigkeiten, sich über die Kapitalmärkte zu refinanzieren.

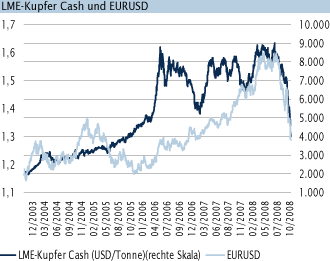

Dies hat an den Devisenmärkten zu teils dramatischen Währungsabwertungen der Schwellenländer geführt und den Handel mit den entsprechenden Staatstiteln nahezu komplett versiegen lassen. Auch die Basismetalle sind in diesem Zusammenhang erneut unter die Räder gekommen, war doch das hohe Wachstum in den Schwellenländern der zentrale Treiber für die rasant gestiegene Metallnachfrage der vergangenen fünf Jahre. Entsprechend verzeichneten alle an der LME gehandelten Basismetalle im Wochenvergleich erhebliche Verluste, die von -5% bei Zink bis zu -22% bei Kupfer reichten.

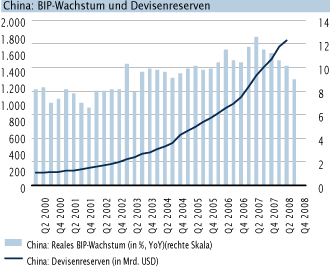

Zu dem erneuten Preiseinbruch passte auch die Meldung, dass sich das Wirtschaftswachstum Chinas im dritten Quartal von 10,1% auf 9,0% YoY (Konsensprognose laut Bloomberg: 9,7%) verlangsamt hat. Damit blieb das BIP-Wachstum im Reich der Mitte erstmals seit Q4 2005 wieder im einstelligen Bereich. Gleichwohl halten wir die aktuelle "Schwarzmalerei" in Bezug auf die Wachstumsstory Chinas für unangebracht. Denn zum einen dürften die jüngsten Zahlen olympia-bedingte Verzerrungen (Produktionsstops) beinhalten.

Zum anderen überraschten wichtige Konjunkturdaten, wie der private Konsum (Einzelhandelsumsätze Sept. +23,2% YoY) oder städtische Investitionen in Sachanlagen (+27,6%) eher positiv. Gemessen am Niveau der Metallpreise scheinen die Märkte inzwischen sogar für China den Worst Case einzupreisen. Denn anders ist der Einbruch der letzten Tage nicht zu erklären, in dessen Zuge Nickel auf ein Fünf-Jahrestief und Kupfer sowie Aluminium auf den tiefsten Stand seit drei Jahren gefallen sind.

Preissturz bringt Produktionskürzungen

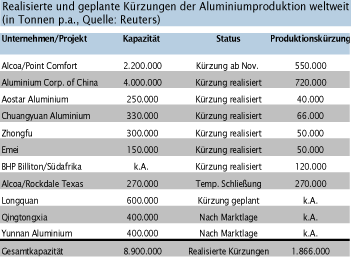

Die Reaktion der Produzenten auf den dramatischen Preisverfall an den Metallmärkten kommt schneller als wir ursprünglich erwartet hatten. Allein am Aluminiummarkt stehen nach unseren Recherchen bisher Angebotskürzungen in Höhe von rund 1,9 Mio. t p.a. ins Haus. Dies entspricht etwa 5% des weltweiten Aluminiumoutputs im vergangenen Jahr. Ähnliches gilt auch für die Produktion von Nickel und Zink. Mittelfristig dürften die Produktionskürzungen unterstützend auf die Metallpreise wirken und dem rasanten Preisverfall damit ein Ende setzen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.