Der globale Stahlmarkt im Umbruch

16.12.2008 | Sven Streitmayer

Rezession sorgt für abruptes Ende des Stahlbooms

Rezession sorgt für abruptes Ende des StahlboomsNach mehr als fünf Jahren ungebremsten Wachstums ist der Boom an den globalen Stahlmärkten abrupt zum Erliegen gekommen. 2009 könnte die Weltstahlnachfrage sogar erstmals seit der Asienkrise vor 10 Jahren wieder rückläufig ausfallen. Auf der alljährlichen Weltstahlkonferenz im Oktober ist die World Steel Association (ehemals IISI) bereits von ihrer ursprünglichen Nachfrageschätzung für das kommende Jahr abgerückt (+6,4%) und hat erstmals in der über 40-jährigen Historie der Vereinigung auf eine konkrete Prognose des Weltstahlbedarfs verzichtet. Stattdessen stellte die WSA nur ein höheres Wachstum als das der Weltwirtschaft in Aussicht. In der Tat lag der Zuwachs der globalen Stahlnachfrage im Durchschnitt der letzten 15 Jahre um rund 1,2 Prozentpunkte über dem Wachstum der Weltwirtschaft. Im kommenden Jahr dürfte dieser Wachstumsvorsprung u.E. jedoch kaum zu halten sein, da die wichtigsten Stahlabnehmerbranchen Bau und Automobil überproportional vom Wirtschaftsabschwung betroffen sind. Vor diesem Hintergrund rechnen wir für 2009 mit einem Rückgang der globalen Stahlnachfrage von 1% (Best Case) bis zu 3% (Worst Case).

Stahlpreise nach Rekordanstieg im freien Fall

Einen Eindruck über die Schärfe des Nachfrageeinbruchs am Stahlmarkt vermittelt die Preisentwicklung an den Kassamärkten. So stürzte der vom Branchendienst SBBS berechnete Weltmarktpreis für warmgewalzten Stahl in nur fünf Monaten von seinem Rekordhoch bei rund 1.100 USD/t auf zuletzt nur noch knapp 580 USD/t ab. Einen ähnlich starken Einbruch von knapp 50% in weniger als einem halben Jahr hat es noch nie zuvor gegeben. Auch wenn der größere Teil der weltweiten Stahltransaktionen über längerfristige Liefer- bzw. Abnahmeverpflichtungen erfolgt, sind die Spotmärkte durchaus als zeitnaher Gradmesser für die aktuelle Angebots-Nachfrage-Situation an den Stahlmärkten zu verstehen.

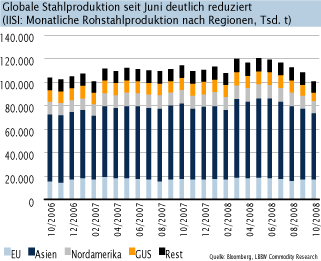

Angebotsseite reagiert mit drastischen Kürzungen

Im Gegensatz zu früheren Abschwungsphasen, in denen die damals noch sehr zerklüftete Stahlbranche ausgesprochen träge auf eine Nachfrageabschwächung reagierte, weisen die Produzenten nach Jahren der Konsolidierung heute eine deutlich höhere Angebotsdisziplin auf. So versuchen die weltgrößten Stahlhersteller, darunter Arcelor Mittal, Corus, Severstal und zahlreiche chinesische Stahlkocher, bereits seit dem dritten Quartal 2008 dem Nachfrageeinbruch und dem Preisverfall mit drastischen Produktionskürzungen entgegenzuwirken. Nach Zahlen der World Steel Association ist die weltweite Rohstahlproduktion seit dem Höhepunkt im Mai 2008 bis Ende Oktober um rund 16% auf zuletzt etwa 100 Mio. t pro Monat geschrumpft. Dies ist zugleich der niedrigste Wert seit August 2006. Für das Jahr 2009 rechnet der US-Informationsdienst World Steel Dynamics weltweit mit weiteren Kürzungen in Höhe von 10% bis 15% des globalen Stahlangebots. Aus unserer Sicht ist dies ein durchaus realistisches Szenario.

Kostendruck dürfte erst 2009 deutlich nachlassen

Einen wesentlichen Anteil an der Stahlpreisexplosion im ersten Halbjahr 2008 hatten die ausufernden Produktionskosten, ausgelöst durch die rasanten Preissteigerungen bei den zentralen Inputfaktoren wie Eisenerz, Kokskohle oder Stahlschrott. Infolge des deutlichen Produktionsrückgangs bei Stahl sind nun auch die entsprechenden Rohstoffpreise stark unter Druck geraten. An den Kassamärkten haben sich die Preise für Eisenerz und Kokskohle seit dem Sommer bereits mehr als halbiert. Bei den Stahlherstellern ist die Entlastung der Kostenseite indes noch nicht angekommen, da diese den Großteil ihres Rohstoffbedarfs (v.a. Eisenerz) über Jahresverträge mit den Minenunternehmen abdecken. Chinesische Stahlkocher führen aktuell bereits Pilotgespräche mit den großen Eisenerzproduzenten, um ein Vorziehen der jährlichen Preisverhandlung für das Jahr 2009 auf Januar (traditionell April) zu erreichen.