Agrar: Ausblick 2009 - Krisensicher

19.01.2009 | Eugen Weinberg

Die Agrarrohstoffe haben sich dem Negativtrend an den Rohstoffmärk-ten in der zweiten Jahreshälfte nicht entziehen können. Der S&P GSCI-Index für Agrarrohstoffe hat sich vom Hoch im Juni fast halbiert. Damit sind die Agrarrohstoffe wieder auf das Niveau zurückgefallen, welches vor dem starken Anstieg im Jahr 2006 Bestand hatte. Aufgrund der intakten positiven Fundamentaldaten wie eine weitgehend konjunktu-runabhängige Nachfrage bleiben wir für die Aussichten der Agrarrohstoffe optimistisch gestimmt und halten trotz der trüben Konjunkturaussichten eine mittelfristige Erholung der Preise für Agrarrohstoffe für wahrscheinlich. Gegessen wird schließlich auch in der Krise.

Die Agrarrohstoffe haben sich dem Negativtrend an den Rohstoffmärk-ten in der zweiten Jahreshälfte nicht entziehen können. Der S&P GSCI-Index für Agrarrohstoffe hat sich vom Hoch im Juni fast halbiert. Damit sind die Agrarrohstoffe wieder auf das Niveau zurückgefallen, welches vor dem starken Anstieg im Jahr 2006 Bestand hatte. Aufgrund der intakten positiven Fundamentaldaten wie eine weitgehend konjunktu-runabhängige Nachfrage bleiben wir für die Aussichten der Agrarrohstoffe optimistisch gestimmt und halten trotz der trüben Konjunkturaussichten eine mittelfristige Erholung der Preise für Agrarrohstoffe für wahrscheinlich. Gegessen wird schließlich auch in der Krise.Die meisten Agrarrohstoffe notieren nach dem scharfen Preisrückgang der vergangenen fünf Monate gemessen am S&P GSCI wieder auf dem Niveau von Mitte 2006 oder sogar niedriger. Wir sind der Meinung, dass sich hierbei lediglich um eine Korrektur in einem intakten Aufwärtstrend handelt, welche größtenteils auf die Abflüsse der Anleger-Engagements aus dem Rohstoffsektor und die Stärke des US-Dollar zurückzuführen ist. Wenn es in den letzten beiden Jahren bis Mitte 2008 eine durch Finanzanleger begünstigte spekulative Übertreibung gegeben hat, so dürfte diese mittlerweile weitgehend abgebaut worden sein.

Agrarrohstoffe dürften sich im Abschwung besser halten als der Markt

Eine wachsende Weltbevölkerung, die steigenden Kosten bei der Produktion von Agrarerzeugnissen, die zunehmende Verwendung von Agrarrohstoffen, wie z.B. Mais oder Zuckerrohr, zur Herstellung von Biokraftstoffen sowie die Veränderung der Essgewohnheiten insbesondere in den bevölkerungsreichen Schwellenländern sind Einflussfaktoren, welche weiter Bestand haben dürften. Die Nachfrage nach Agrarrohstoffen dürfte von der aktuellen Finanz- und Wirtschaftskrise weniger stark betroffen sein als die nach Industrierohstoffen, wie z.B. Energieträgern oder Industriemetallen.

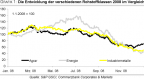

Zudem reagiert die Nachfrage nach Nahrungs- und Genussmitteln weniger elastisch auf konjunkturelle Veränderungen. Denn gegessen wird schließlich auch in der Krise. Dies erklärt auch die beachtliche relative Stärke, welche die Agrarrohstoffe im Vergleich zum Gesamtrohstoffmarkt im letzten Jahr entwickeln konnten (siehe Grafik 1). So sind die einzigen gängigen börsennotierten Rohstoffe, die 2008 eine positive Preisentwicklung verzeichnet haben, Zucker und Kakao sowie Schweinefleisch. Dies kann mit der Präferenz für kleinere Freuden erklärt werden, wie z.B. dem Besuch eines Restaurants anstelle einer teuren Anschaffung.

Wie werden sich die Agrarrohstoffe 2009 entwickeln?

Die Konjunkturentwicklung dürfte zumindest im ersten Halbjahr 2009 schwierig bleiben. Entsprechend sollten sich die Favoriten der vergangenen Monate, Genussmittel und Fleisch (siehe Grafik 2), auch in den kommenden 3-6 Monaten am besten entwickeln. Da Finanzanlagen in Genussmittel und Fleisch zudem weniger liquide sind als bspw. in Getreide, sind sie für Finanzinvestoren weniger interessant und somit auch weniger anfällig gegenüber einem Rückgang an den Finanzmärkten. Es ist davon auszugehen, dass Finanzanleger in das Getreidesegment zurückkehren werden, sobald sich die Stimmung an den Finanzmärkten stabilisiert, um von den langfristig positiven Aussichten zu profitieren.

Sobald gegen Jahresmitte der Konjunkturoptimismus zurückkehrt, dürfte daher vor allem das Getreidesegment profitieren. Da wir ab Jahresmitte auch wieder mit steigenden Rohölpreisen rechnen (siehe auch Jahresausblick Energie), steigt damit auch wieder der Anreiz für die Herstellung von Biokraftstoffen, zumal der neue US-Präsident Obama die Herstellung und Verwendung von Biokraftstoffen in den kommenden Jahren deutlich steigern will. Wir halten die jüngsten Prognosen des USDA für die Weltagrarproduktion insgesamt für etwas zu optimistisch. Diese berücksichtigen nicht ausreichend bereits drohende Ernteausfälle, wegen z.B. der derzeitig dramatischen Trockenheit in Südamerika. Zwar dürfte der starke US-Dollar die Produktionsausweitung in den USA begünstigen und die US-Exporte und somit auch die Preise dagegen belasten.

Dennoch sind aus unserer Sicht die Produktionsrisiken in diesem Jahr nicht unerheblich. Der Markt berücksichtigt noch nicht einmal ausreichend die Tatsache, dass die weltweite Finanzkrise auch den Agrarproduzenten den Zugang zum Kapital massiv erschwert, wobei der Ausbau der Anbauflächen ins Stocken geraten dürfte als auch der Einsatz von nach wie vor teuren Düngemitteln zurückgehen dürfte. In der Folge könnte das Angebot sinken oder zumindest weniger stark steigen.

Weizen:

Vom im Februar/März bei 13 USD je Scheffel verzeichneten Rekordhoch hat sich der Weizenpreis im Jahresverlauf zeitweise nahezu gedrittelt. Wir erachten die Korrektur damit als weitgehend abgeschlossen und schätzen das Risiko eines weiteren Preisrückgangs als gering ein. Das kurzfristige Anstiegspotenzial ist allerdings ebenfalls begrenzt. So rechnen der International Grains Council (IGC) und das US-Landwirtschaftsministerium (USDA) für 2008/09 mit einer weltweiten Weizenproduktion von 683 Mio. Tonnen, was einem Anstieg um 12% gegenüber dem Vorjahr entspricht.