Im Blickpunkt: Industriemetalle - Alles nur Spekulation?

16.08.2007 | Eugen Weinberg

- Seite 3 -

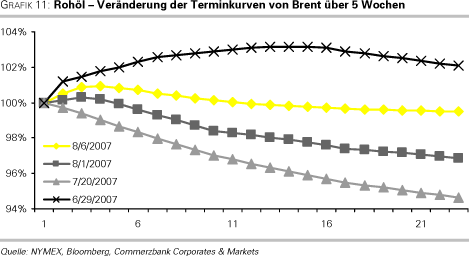

Ein gutes Beispiel hierfür ist die Transformation der Brent-Terminkurve seit Ende Juni. Investoren die nur auf Backwardation aus waren, mussten viele Male umschichten und dürften dadurch eher Geld verloren als gewonnen haben.

Auch bei diesem Phänomen stechen die Industriemetalle hervor. So befand sich der gesamte Sektor in den letzten Jahren fast durchwegs in Backwardation. Das dies jedoch noch lange kein Grund für gute Renditen ist, bekamen viele Investoren zu spüren. So fiel Nickel, obgleich es sich nach wie vor in Backwardation befand, von über 50.000 USD im Mai auf heute 29.000 USD. Die Backwardation verminderte sich zwar, was die Gewinne der auf die Rollrenditen fixierten Investoren zusätzlich schmälerten, blieb aber bis heute vorhanden. Weitsichtige Hedge-Fonds wollen auch von der Backwardation profitieren, was gleichzeitig auch zu ihrem Verschwinden, durch Spreading, führt. Sie verkaufen die vorderen Kontrakte short und gehen am hinteren, günstigeren, Ende long. Sie vereinnahmen also das auf was die Long-Only-Investoren fixiert sind, ohne dabei der hohen Volatilität des Marktes zum Opfer zu fallen.

Spreading bringt hohen Wellengang in die Terminstruktur

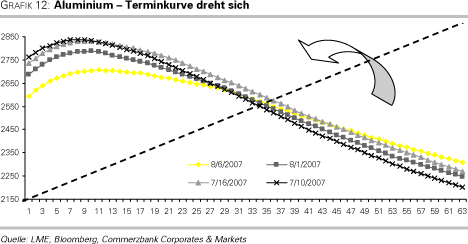

Die klassischen Theorien zur Form der Terminstruktur unterstellen meist einen stetigen Verlauf der Steigung, sowohl bei Backardation als auch Contango. Bei den Industriemetallen war dies in den vergangenen Jahren auch überwiegend genau so anzutreffen. Die Steigung war zwar manchmal am Beginn etwas steiler, aber grundsätzlich waren die theoretischen Annahmen vorzufinden.

In den vergangenen Monaten hat sich dies jedoch auch bei vielen Metallen geändert. Grund dafür dürfte vor allem im so genannten Spreading liegen, genau gesagt bei Kalenderspreads. Dies ist eine Handelsstrategie, mit der vor allem kurzfristig orientierte Spekulanten bei Rohstoffen agieren. Man spekuliert auf eine Veränderung der Kursdifferenz, der so genannten Basis, zwischen unterschiedlichen Liefermonaten. Ein gutes Beispiel hierfür findet man aktuell bei Aluminium. Hier kaufen die Trader die hinteren Monate und gehen im Gegenzug am vorderen Ende short. Dadurch dreht sich die Terminkurve seit Wochen um die mittleren Monate, dies führt dazu, dass die Backwardation am hinteren Ende verschwindet und sich am kurzen Ende ein Contango-Buckel ausbildet.

Die Gewinne werden von den passiven Indextrackern bezahlt, die jeden Monat ihre Positionen rollieren. Auf Grund der starren Regelwerke dieser Fonds, die meist auf transparenten Indizes wie GSCI, CRB, RICI etc. basieren, können die Spreader jeden Monat genau berechnen, wann diese Fonds zu den Käufern zählen.