Aluminium: Marktausblick 2012

27.02.2012 | Sven Streitmayer (LBBW)

- Seite 3 -

Produktionsausweitung setzt sich 2012 fort Ungeachtet der schlechten Ertragslage wird die globale Aluminiumproduktion u.E. auch im laufenden Jahr wieder ein deutliches Wachstum erfahren, das wir auf etwa 2,2 Mio. t bzw. 5% taxieren. Zwar haben inzwischen alle großen Hersteller außerhalb Chinas, wie Alcoa, Norsk Hydro, Rio Tinto und Rusal signifikante Angebotskürzungen von zusammen 1,5-3,0 Mio. t angekündigt.

Diese dürften jedoch von den Produktionssteigerungen in China, Indien und am Golf überkompensiert werden. Entgegen der Meinung anderer Marktbeobachter halten wir breit angelegte Angebotsreduktionen im Reich der Mitte demzufolge für unwahrscheinlich. Denn die Barrieren sind dort besonders hoch, wie die Erfahrung der letzten Jahre gezeigt hat. Neben den oft langfristig angelegten Liefer- bzw.

Bezugsverträgen mit den Strom-versorgern sind temporäre wie permanente Werksschließungen teuer, zeitintensiv und sowohl beschäftigungspolitisch als auch strategisch (Stichwort Selbstversorger) häufig nicht opportun. Eine angebotsseitige Mäßigung Chinas wäre indes zwingend erforderlich, um den Aluminiummarkt auf globaler Ebene in ein Gleichgewicht zu bringen und die Margen der Produzenten wieder auf ein einträgliches Niveau zu hieven.

Globale Lagerbestände reflektieren Marktüberschuss

Ein Spiegel der enormen Angebotsüberschüsse der vergangenen Jahre ist die außerordentlich üppige Lagersituation. In der Summe belaufen sich alleine schon die registrierten Aluminiumbestände bei Metallbörsen (LME, SHFE), Produzenten und an japanischen Häfen aktuell auf mehr als 7 Mio. t bzw. knapp 17% des weltweiten Jahresbedarfs.

Dies stellt nicht nur in Relation zur eigenen Historie einen neuen Rekordwert dar, sondern ist auch im Vergleich zu den übrigen NE-Metallen einsame Spitze. Dessen ungeachtet täuscht das hohe Lagerniveau aber noch immer über die tatsächliche physische Verfügbarkeit des Leichtmetalls hinweg. Denn aufgrund der vorherrschenden Marktbedingungen (Überschüsse, dauerhaftes Contango, Niedrigzins) ist der Löwenanteil der LME-Lager durch Finanzierungsgeschäfte, so genannte Cash and Carry Deals gebunden und damit kurzfristig nicht bzw. nur unter Verzögerungen abrufbar.

Für logistische Schwierigkeiten sorgt zudem die starke regionale Konzentration der LME-Bestände. So verfügen die drei Standorte Detroit, Vlissingen und Singapur momentan über knapp 3 Mio. t und damit allein über fast 60% aller LME-Bestände. Unter dem Strich schlägt sich die trotz rekordhoher Lagerbestände eingeschränkte Verfügbarkeit von Aluminium, bei einer zugleich dynamischen Nachfrage in einem signifikanten Anstieg der Prämien an den physischen Märkten nieder.

Fazit

An der fundamentalen Marktlage gemessen, bietet der globale Aluminiummarkt ein nahezu unverändertes Bild zu den Vorjahren. Getrieben durch eine kräftige Pro-duktionsausweitung in Asien wird sich trotz robuster Nachfrageentwicklung u.E. auch 2012 erneut ein Angebotsüberschuss einstellen, welchen wir bei knapp unter 2 Mio. t sehen. Dementsprechend werden auch die Lager auf absehbare Zeit gut gefüllt bleiben, was gleichwohl nicht zwangsläufig mit einer guten physischen Verfügbarkeit gleichzusetzen ist. Denn die Aluminiumverbraucher stehen inzwischen direkt mit den Lagerhausbetreibern im Wettbewerb um Material, was die traditionellen Marktmechanismen aus unserer Sicht stark verzerrt.

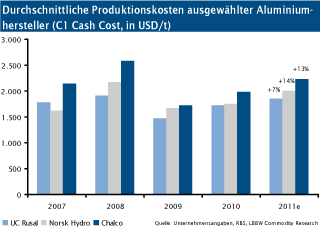

Die mittelfristige Preisdynamik von Aluminium dürfte indessen weitgehend von den Produktionskosten vorgegeben werden, weshalb wir den preislichen Spielraum nach unten für begrenzt erachten. Stärkere Preiszuwächse (>2.500 USD) sind angesichts der anhaltenden Kapazitätserweiterung aber ebenfalls unwahrscheinlich. Im Jahresmittel erwarten wir LME-Aluminium Cash bei rund 2.300 USD/t und damit leicht unter dem entsprechenden Vorjahresniveau.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.