Industriemetalle: Erholung im zweiten Halbjahr

18.07.2012 | Eugen Weinberg (Commerzbank)

Der aus der Schuldenkrise in der Eurozone resultierenden Verunsicherung können sich auch die Metallpreise nicht entziehen. Wir widmen uns in der vorliegenden Studie allerdings der Fundamentalsituation an den einzelnen Metallmärkten, die mit der Zeit wieder verstärkt in den Fokus der Marktteilnehmer rücken dürfte. Besondere Aufmerksamkeit wird dem Aluminiummarkt gewidmet, wo derzeit aufgrund einer physischen Verknappung hohe Prämien gezahlt werden.

Der aus der Schuldenkrise in der Eurozone resultierenden Verunsicherung können sich auch die Metallpreise nicht entziehen. Wir widmen uns in der vorliegenden Studie allerdings der Fundamentalsituation an den einzelnen Metallmärkten, die mit der Zeit wieder verstärkt in den Fokus der Marktteilnehmer rücken dürfte. Besondere Aufmerksamkeit wird dem Aluminiummarkt gewidmet, wo derzeit aufgrund einer physischen Verknappung hohe Prämien gezahlt werden.Der EU-Gipfel Ende Juni hat zwischenzeitlich zu einem Stimmungsumschwung an den Metallmärkten geführt. Nachdem es auf zuvor 19 EU-Gipfeln seit Anfang 2010 nur zu Absichtserklärungen und keinen konkreten Maßnahmen gekommen ist, waren die Ergebnisse nun umso überraschender. Ob die Beschlüsse der Staats- und Regierungschefs zu einer nachhaltigen Lösung der Schuldenkrise in der Eurozone führen, wird sich mit der Zeit zeigen. Jedenfalls wurden sie zunächst entsprechend positiv vom Markt aufgenommen.

Der wesentliche Grund für das Kursfeuerwerk - der Index der Londoner Metallbörse stieg in den drei Handelstagen nach dem EU-Gipfel um 6,3% - dürfte die allgegenwärtige hohe Skepsis gewesen sein. Denn die spekulativen Finanzinvestoren waren zuvor so pessimistisch gestimmt wie seit Jahren nicht mehr: Im Falle von Kupfer erreichten die Netto-Short-Positionen gemäß CFTC-Statistik in der Woche zum 26. Juni mit 13,8 Tsd. Kontrakten den höchsten Stand seit März 2009. Die Short-Positionen allein, also die Wetten auf fallende Preise, befanden sich mit knapp 42 Tsd. Kontrakten sogar auf Rekordhoch.

Die Eindeckung dieser Short-Positionen dürfte den Preisanstieg klar verstärkt haben. Generell betrachtet könnte der vorherrschende Pessimismus die Basis für einen langfristigen Preisanstieg darstellen - so wie es bereits im Frühjahr 2009 zu beobachten war.

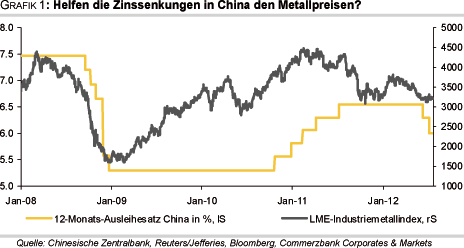

In China hat die Zentralbank Anfang Juli zum zweiten Mal innerhalb von vier Wochen die Zinsen gesenkt, um so das Wirtschaftswachstum zu stimulieren (Grafik 1). Selbst wenn dies vor dem Hintergrund einer sich verlangsamenden Wirtschaftsdynamik geschah, sind wir nach wie vor davon überzeugt, dass China in diesem Jahr kein "hard landing" erleiden wird. Denn die Regierung und die Notenbank haben noch zahlreiche Instrumente zur Auswahl, um eine zu starke Abkühlung der Wirtschaft zu bekämpfen. Als eines der wenigen Länder kann sich China noch fiskale und monetäre Maßnahmen und sogar Konjunktur- und Infrastrukturprogramme leisten.

Der Fokus der Marktteilnehmer dürfte sich mit der Zeit weg von der "Eurokrise" und wieder verstärkt auf die fundamentalen Rahmendaten an den Metallmärkten richten. Diese fallen von Metall zu Metall aktuell höchst unterschiedlich aus. Im Folgenden werfen wir einen Blick auf ebendiese Fundamentaldaten.

Aluminium:

Trotz des jüngsten Preisanstiegs ist weiterhin ein Großteil der weltweiten Aluminiumschmelzen unrentabel. In China, dem mit einem Marktanteil von gut 40% mit Abstand weltweit größten Aluminiumproduzenten, stellt sich die Situation besonders prekär dar. Denn dort machen die Aluminiumproduzenten mittlerweile seit letzten Oktober ununterbrochen Verluste. Ende Juni beliefen sich diese gemäß Daten von Shanghai Metals Market (SMM) auf durchschnittlich 300-400 RMB je Tonne (entspricht bei einem CNY/USD-Wechselkurs von 6,3540 rund 47-62 USD je Tonne).

Wer jedoch erwartet hätte, dass die zwischen Anfang März und Ende Juni kontinuierlich gefallenen Aluminiumpreise zu Produktionsschließungen geführt hätten, wurde durch die Daten des International Aluminium Institute (IAI) eines Besseren belehrt. Denn demnach ist die chinesische Aluminiumproduktion im Mai im Vergleich zum Vorjahr sogar um 8,9% auf ein Rekordhoch von 1,678 Mio. Tonnen gestiegen (Grafik 2). Diese wird durch die Subventionierung von Strom künstlich hochgehalten. So wurden in fünf Provinzen des Landes - Henan, Guangxi, Guizhou, Sichuan, Yunnan -, die zusammen knapp ein Drittel der gesamten chinesischen Produktionskapazitäten stellen, die Strompreise um bis zu 0,08 RMB je KWh (entspricht 0,01 USD je KWh) reduziert.

Industriekreisen zufolge wird dadurch die Kostenbasis um mehr als 1.000 RMB je Tonne (entspricht über 160 USD je Tonne) entlastet. Mittels der Stromsubventionierungen soll das Wirtschaftswachstum in den jeweiligen Provinzen angekurbelt werden. Zudem haben die lokalen Regierungen offenbar Angst vor sozialen Unruhen im Falle von Massenentlassungen.

Auch außerhalb Chinas ist es bislang nicht zu nennenswerten Produktionskürzungengekommen. Im Gegenteil, gemäß IAI-Daten ist die Aluminiumproduktion im Mai im Vergleichzum Vormonat um 3,0% auf 2,104 Mio. Tonnen gestiegen. Sie lag damit nur 4,4% unter dembisherigen Rekordhoch von Oktober 2011. Ankündigungen einzelner Aluminiumhersteller, dieProduktion zu drosseln, haben bislang keine spürbare Wirkung entfaltet. So gab z.B. der norwegische Aluminiumproduzent Norsk Hydro Anfang Juni bekannt, die "Kurri Kurri"-Schmelze in Australien vollständig zu schließen. Diese hat eine jährliche Produktionskapazität von 180Tsd. Tonnen.

Bereits im Februar wurde ein Drittel der Kapazitäten aufgrund des hohen Kostendrucks stillgelegt. Der weltweit größte Hersteller, Rusal aus Russland, hatte im Juni zwarebenfalls angekündigt, bis Ende des Jahres 10% seiner Produktionskapazitäten von 4,7 Mio.Tonnen jährlich stillzulegen. Im nächsten Jahr will Rusal jedoch zwei neue Schmelzen mit etwa derselben Produktionsleistung in Betrieb nehmen. Und Rio Tinto Alcan hat in Australien miteinem staatlichen Energieversorger einen neuen langlaufenden Stromversorgungsvertrag,wahrscheinlich zu deutlich günstigeren Konditionen, abgeschlossen. Dadurch wird die "Bell Bay"-Aluminiumschmelze mit einer Produktionskapazität von 182 Tsd. Tonnen p.a., die bei den aktuellen Preisen wahrscheinlich unrentabel ist, weiter betrieben.

Darüber hinaus wird im Mittleren Osten die Produktion durch die Inbetriebnahme neuer Anlagen ausgeweitet. Somit bleiben die hohen Angebotsüberschüsse am globalen Aluminiummarkt weiter bestehen. Durch den jüngsten starken Preisanstieg ist es zudem unwahrscheinlicher geworden, dass es zu den dringend benötigten, umfangreichen Produktionskürzungen kommt.

Die Kostenseite aller Aluminiumschmelzen, nicht nur in China, wird derzeit von zwei weiteren Faktoren entlastet. So sind zum einen die Ölpreise im zweiten Quartal stark gefallen - im Falle von Brent um 18% und von WTI um 19%. Trotz der Preisanstiege im Nachgang des EU-Gipfels notieren die Ölpreise immer noch deutlich unter den Höchstwerten vom Frühjahr (Grafik 3).