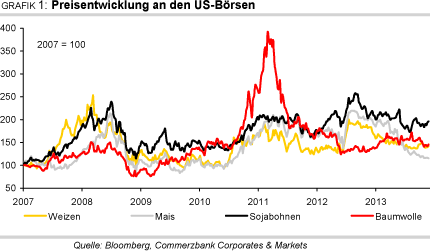

Rohstoffe kompakt Agrar - 2014: Viele Überschüsse - das muss nicht immer so bleiben!

05.12.2013 | Eugen Weinberg (Commerzbank)

Derzeit spricht wenig für Versorgungsengpässe bei Weizen in 2014, ebenso wenig bei Ölsaaten, Baumwolle und Mais. Allerdings könnte es aufgrund der negativen Preisentwicklung zu einer verringerten Maisfläche insbesondere in den USA kommen. Dies dürfte den Preisen aber nur moderaten Auftrieb geben, wenn sich der hohe erwartete Überschuss in der laufenden Saison bewahrheitet. Den Kaffeepreisen trauen wir angesichts des bevorstehenden Hochertragsjahres in Brasilien allenfalls eine Erholung, aber keine Trendwende zu. Ähnliches gilt für Zucker, während wir angesichts der Marktdefizite bei den Kakaopreisen noch Aufwärtspotenzial sehen.

Derzeit spricht wenig für Versorgungsengpässe bei Weizen in 2014, ebenso wenig bei Ölsaaten, Baumwolle und Mais. Allerdings könnte es aufgrund der negativen Preisentwicklung zu einer verringerten Maisfläche insbesondere in den USA kommen. Dies dürfte den Preisen aber nur moderaten Auftrieb geben, wenn sich der hohe erwartete Überschuss in der laufenden Saison bewahrheitet. Den Kaffeepreisen trauen wir angesichts des bevorstehenden Hochertragsjahres in Brasilien allenfalls eine Erholung, aber keine Trendwende zu. Ähnliches gilt für Zucker, während wir angesichts der Marktdefizite bei den Kakaopreisen noch Aufwärtspotenzial sehen.Weizen:

Die weltweite Weizenernte dürfte 2013/14 mit möglicherweise über 700 Mio. Tonnen ein Rekordhoch erreichen. Dazu tragen sehr gute Ernten in der EU und Kanada bei. Diese relativieren, dass in der Schwarzmeerregion zwar eine höhere Ernte als im dürregeplagten Vorjahr, aber vor allem in Russland letztlich doch ein enttäuschendes Ergebnis eingefahren wurde. Auch in Argentinien kamen die Regenfälle zu spät, um Schäden an den Weizenpflanzen zu verhindern.

Allerdings hat auch die Nachfrage stärker zugelegt als vorhergesehen. Insbesondere die EU darf sich über hohe internationale Nachfrage nach ihrem Weizen freuen. Die befürchtete Eintrübung der EU-Exporttätigkeit durch starke Ausfuhren der Schwarzmeerregion hat sich nicht eingestellt, denn zu schwächer als erwarteten Ernteergebnissen gesellen sich dort auch der Bedarf zur Aufstockung der eigenen Lager sowie Qualitätsprobleme. Das erhöht besonders die Nachfrage nach EU-Weizen, was ein wesentlicher Grund für die in den letzten Wochen erfreulichere Entwicklung des Weizenpreises diesseits des Atlantiks war (Grafik 2).

Nun werden auch aus Australien regen- und frostbedingt Probleme bei Qualität und Quantität der gerade hereinkommenden Ernte gemeldet, die das Angebot gegenüber dem Vorjahr nur um weniger als erwartet steigen lassen. Davon dürften andere Anbieter im Export profitieren - auch die USA, deren Weizen sich deutlich gegenüber dem EU-Weizen verbilligt hat.

Auch wenn noch nicht alle Ernten eingefahren sind und entsprechend noch Unsicherheiten bestehen, dürfte der Weizenmarkt in der Saison 2013/14 ausreichend versorgt sein. Die meisten Beobachter erwarten einen moderaten Überschuss. Daher bewegt den Markt inzwischen vor allem die Aussicht auf die Ernte 2014.

Anders als das US-Landwirtschaftsministerium USDA im Februar 2013 in seinen Langfristprognosen einstellte, dürfte in den USA zur Ernte 2014 eine größere Fläche als im Vorjahr mit Weizen eingesät worden sein. Die Aussaat ist bereits abgeschlossen, wobei der Zustand der aufgehenden Saat deutlich besser als im Vorjahr ist. Informa Economics schätzt ein Plus von 3% und einen noch höheren Produktionszuwachs von 10%.

In der EU gab es bei der Winterweizenaussaat lediglich in Frankreich einige Probleme, die die Agrarprognoseeinheit MARS der EU-Kommission aber für überwunden hält. Die Beratungsfirma Agritel schätzt den Zuwachs der französischen Winterweizenfläche auf 2-3%. In Deutschland dürfte die Weizenfläche etwa auf Vorjahresniveau liegen. In Großbritannien, wo im letzten Jahr extreme Nässe die Aussaat erheblich erschwerte und viele Flächen nicht mit Winterweizen bestellt werden konnten, dürfte sich die Situation normalisieren, was einen Anstieg um gut 20% bedeuten würde. Laut Analysedienst Strategie Grains soll das Flächenplus für die EU 4% betragen. Insgesamt könnte es so auch im nächsten Jahr zu einem Anstieg der EU-Weizenproduktion kommen, wenn die Witterung mitspielt.

In Russland ist der Blick auf die Wintergetreideernte 2014 besser als zunächst befürchtet. Bei der Aussaat hatte es aufgrund von Nässe Probleme gegeben. Während Anfang Oktober der russische Agrarminister noch davon ausging, dass statt der geplanten 16 Mio. Hektar nur 13 Mio. Hektar bebaut werden können, hob er inzwischen seine Erwartung auf immerhin 14,5 Mio. Hektar an.

Auch in der Ukraine stellt sich die Situation bei weitem nicht so problematisch dar wie zwischenzeitlich befürchtet, der Agrarminister erwartet keinen signifikanten Rückgang bei der Winterweizenfläche. Erste Einschätzungen lassen erwarten, dass in China die anhaltende Trockenheit dämpfend auf die Weizenernte 2014 wirken wird. Bei Indien ist interessant, ob es sich als Exporteur etablieren kann oder die Jahre 2012/13 und 2013/14 eine Episode bleiben.

Erst wenige Beobachter wagen eine Prognose des weltweiten Angebots an Weizen für 2014/15. Dazu gehört das Analysehaus Informa Economics mit einer Schätzung von 702,5 Mio. Tonnen, was gegenüber seiner derzeitigen Schätzung für 2013/14 ein Rückgang um weniger als 1% wäre. Der Internationale Getreiderat ICG erwartet global eine Flächenausweitung um 1,4%.

Trotz der noch bestehenden Unsicherheit könnte also auch in 2014/15 ein hohes internationales Angebot auf eine weiterhin dynamische Nachfrage treffen. Insbesondere China wird hier eine Rolle spielen, vor allem wenn eine enttäuschende Ernte den Importbedarf weiter erhöhen sollte. Es würde dann immer fraglicher, ob China seinem Wunsch nach weitgehender Selbstversorgung in Zukunft noch nachkommen kann. Bereits 2013/14 dürfte China mit über 8 Mio. Tonnen seine Importe fast verdreifachen (Grafik 3).

Es waren besonders die Meldungen aus Russland und der Ukraine, die die Weizenpreise im September und Oktober steigen ließen - während Mais, Sojabohnen und zuletzt auch Baumwolle Federn lassen mussten. Der Weizenpreis in Paris kann derzeit das hohe Niveau trotz der Teilentwarnung aus der Schwarzmeerregion aufgrund der hohen EU-Exporttätigkeit halten. Dagegen gelingt es dem US-Weizenpreis nicht, sich weiter vom negativen Preistrend bei US-Mais abzukoppeln. Auftrieb könnte es auch für den US-Preis geben, wenn sich die negativen Meldungen aus Australien und Argentinien bewahrheiten und die US-Exporte davon profitieren.

Die Unsicherheit über die Aussichten für 2014 und eine hohe Exporttätigkeit dürften die Weizenpreise in der nächsten Zeit stützen. Wir sind allerdings optimistisch für das Angebot in 2014, was sich insbesondere in der zweiten Jahreshälfte 2014 in fallenden Preisen widerspiegeln sollte. Wir erwarten für das vierte Quartal 2014 einen Weizenpreis von 650 US-Cents je Scheffel in Chicago und von 185 EUR je Tonne in Paris.